La polémica por el impuesto AJD frenó la firma de hipotecas para viviendas en la recta final de 2018

En diciembre solo aumentaron un 0,9% interanual y cayeron un 27,4% respecto a noviembre

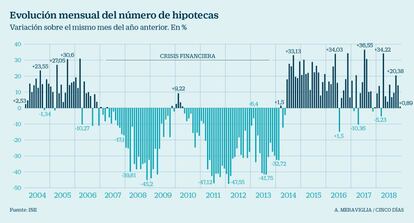

La maraña judicial en torno al impuesto de Actos Jurídicos Documentados (AJD) alteró la dinámica de la firma de hipotecas en la recta final de 2018, impactando notoriamente en las cifras del mercado hipotecario. Durante varias semanas hubo una parálisis que se aprecia con claridad en los últimos datos publicados por el Instituto Nacional de Estadística (INE). En diciembre se formalizaron 20.933 nuevos contratos hipotecarios para viviendas, lo que supone un desplome del 27,4% respecto a noviembre y una subida de apenas el 0,9% en comparación con el mismo mes de 2017. En todo 2018 se constituyeron 345.186 préstamos, un 10,3% más que el año anterior. Se trata de la cifra más alta desde 2011 y del quinto aumento anual consecutivo. Sin embargo, el crecimiento de 2018 se ha moderado respecto a los tres años inmediatamente anteriores.

En concreto, en 2014, cuando se rompió la racha de siete años consecutivos de descensos en la formalización de hipotecas por la crisis inmobiliaria, se registró un aumento del 2,3%. Al año siguiente, en 2015, las hipotecas sobre viviendas se dispararon un 20,8%; en 2016 avanzaron un 14,6%, y en 2017, un 10,7%.

Los datos del INE corresponden a hipotecas inscritas uno o dos meses antes, por lo que en diciembre ya se refleja parte del efecto de la sentencia del Tribunal Supremo, publicada el 18 de octubre, que cambiaba el criterio establecido y atribuía a la banca y no a los clientes el pago del AJD. El Alto Tribunal se desdijo el 6 de noviembre e, inmediatamente, el Gobierno decretó que la tasa debía recaer en las entidades financieras. Estadística constata ahora que en este periodo se produjo un parón hipotecario, según advirtieron entonces fuentes del sector.

De acuerdo con el INE, en tasa intermensual (diciembre de 2018 sobre noviembre del mismo año), el capital prestado por la banca bajó un 29,8%, aunque subió un 16,5% en el cojunto de 2018, hasta los 42.709 millones de euros. Por su parte, el importe medio en diciembre fue de 167.051 euros, un 20,9% superior al del mismo mes de 2017. En el conjunto del año 2018 se situó en 142.660 euros, un 0,8% más.

El portavoz de la Asociación Española de Banca (AEB), José Luis Martínez Campuzano, admite que el fallo del Tribunal Supremo y la incertidumbre generada “han podido influir en la firma de hipotecas, pese a los esfuerzos de los bancos por mantener la normalidad en el mercado hipotecario”, aunque opina que cabe esperar que los próximos datos muestren ya “la normalización en la contratación”.

Baja el interés medio

A cierre de 2018, el tipo de interés medio en el caso de las viviendas fue del 2,62%, frente al 2,61% del mes previo y el 2,73% de un año antes, con un plazo medio de 24 años. El 58,6% de las hipotecas sobre viviendas se constituyeron en diciembre a tipo variable, mientras que el porcentaje de operaciones a tipo fijo registró su récord histórico en el 41,4%, tras experimentar un incremento del 9,1% en tasa anual.

El tipo de interés medio al inicio es del 2,42% para las hipotecas sobre viviendas a tipo variable y del 2,98% en el caso de las de tipo fijo. En ambos casos, los tipos se han reducido respecto al mismo mes de 2017.

El 41,1% de las operaciones en diciembre se realizó a un tipo de interés fijo, el máximo de toda la serie histórica del INE

Fernando Encinar, jefe de estudios de Idealista, aclara que “los datos ponen de manifiesto el frenazo que supusieron para el mercado hipotecario los vaivenes jurídicos y políticos del mes de noviembre del año pasado”, aunque sostiene que los intereses a los que se concedieron las que sí se firmaron en ese momento no reflejan subidas de precios. Y añade que “con la aprobación de la nueva Ley Hipotecaria parece que la certidumbre volverá al mercado cuando entre en vigor dentro de varios meses, ya que las entidades financieras contarán con mayor seguridad jurídica y los consumidores disfrutarán de una transparencia desconocida hasta ahora”.

Igualmente, Campuzano opina que la nueva normativa aprobada el pasado jueves “mejora la clarificación y tramitación de hipotecas, otorgando más seguridad al cliente y al banco al potenciar el sistema de información”.

Beatriz Toribio, de Fotocasa, espera que la fuerte desaceleración de diciembre por el AJD sea “coyuntural”, aunque recuerda que todavía se está muy lejos de las cifras del boom inmobiliario, cuando cuando se registraban más de un millón de hipotecas para viviendas.

Un lustro de recuperación

La banca se centra en el crédito. El mercado hipotecario ha superado la crisis crediticia y, no solo eso, sino que la banca está centrada en el crédito para ganar cuota de mercado. La estrategia de las entidades se centra en captar clientes hipotecarios con ofertas competitivas. No en vano, los créditos para comprar vivienda siguen suponiendo casi tres cuartas partes del total de las deudas de los hogares españoles, según los datos del Banco de España.

Margen de intereses. Fernando Rojas, de Analistas Financieros Internacionales (Afi), señala que el crédito hipotecario y al consumo “ha sido sido uno de los pilares de la banca para generar margen de intereses que están perdiendo por la vía de los depósitos”. Añade que el hipotecario supone la mitad del balanc de la banca y sostiene que “La oferta comercial hipotecaria se va a mantener más o menos constante a lo largo de este 2019 mientras no cambie la política del BCE”.