El crédito a empresas y familias baja el 35% en diez años, pero más de la mitad se destina aún a vivienda

Las sociedades y los hogares culminan su desapalancamiento con una reducción de unos 588.000 millones de euros

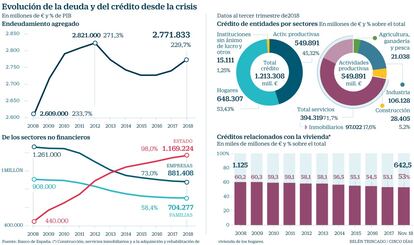

Diez años después del estallido de la crisis financiera los agentes económicos privados han recompuesto sus balances y han ajustado su endeudamiento a las posibilidades de sus verdaderas fuerzas. Pueden dar por concluido el proceso de desapalancamiento, aunque la carga se ha desplazado en parte a los actores públicos, que han duplicado sobradamente sus pasivos. Sin embargo, el destino de la financiación mantiene los mismos vicios que hace una década, pese a corregir sus dimensiones: si en 2008 más del 60% de los créditos al sector privado se dedicaban a financiar la vivienda y sus alrededores (servicios inmobiliarios, construcción, etc.), todavía ahora va a tal fin el 53% del volumen de los préstamos, con un repunte incluso en el último año.

Por contra, la participación de los créditos en actividades productivas puras se limita ahora al 34,98%, frente al 33,29% de hace, por ejemplo, cinco años, o a menos del 30% en 2008. En definitiva: desde el punto de vista de la financiación, el modelo de crecimiento económico ha corregido notablemente sus excesos, pero sigue manteniendo un reparto funcional desequilibradamente volcado en las actividades de construcción, comercialización y adquisición de la vivienda.

Para financiar actividades productivas los agentes económicos tienen ahora tomado crédito por valor de 549.891 millones de euros, una cantidad que no ha dejado de descender, aunque lo hace muy lentamente, según los datos aportados por el Banco de España. Hay que recordar que en 2008 superaba el billón de euros. Pero en esta cuantía están incluidas todas las actividades productivas, también la construcción y los servicios inmobiliarios, que absorben nada menos que 125.400 millones de euros.

Excluidas estas dos partidas, que están en franco retroceso ambas, únicamente 424.400 millones financian actividad productiva pura: 297.000 millones en actividades de servicios y 106.100 en la industria manufacturera; a la agricultura se dedica crédito por valor de 21.000 millones de euros. Todas estas partidas han descendido en los últimos diez años (con la excepción de agricultura), y solo en estos momentos comienzan a estabilizarse.

El descenso de la inversión en la industria (exceptuada la construcción) ha sido intenso en el proceso de desapalancamiento de la economía, pero mucho más suave que en la construcción propiamente dicha. El crédito a la industria ha pasado de 148.000 millones en 2008 a 106.000 ahora; pero si entonces suponía el 14,93% de la inversión productiva (y el 8,05% del total del crédito a los sectores residentes privados), actualmente es ya el 19,3% del préstamo a actividad productiva (un 8,7% del total del crédito privado).

Actividad inmobiliaria

La construcción, por contra ha reducido muy intensamente su participación sobre ambas variables. Respecto al crédito a la actividad productiva, ha pasado de representar el 15,6% a suponer solo el 5,1%; ha descendido desde los 155.600 millones de euros a los 28.405. Y sobre el total del crédito tomado por los agentes residentes, ha pasado de suponer en 2008 el 8,4%, a solo el 2,34% ahora.

Los préstamos vivos para la actividad inmobiliaria (adquisición de casas, construcción, servicios inmobiliarios, etc.) superan aún los 642.000 millones de euros (el 53% del total, recuerden), mientras que en 2008 rebasaban 1,125 billones de euros (el 60,19% del total). La partida más abultada de este capítulo es la compra de vivienda, que absorbe ahora 498.000 millones, el 77,6% del total. Su descenso es muy lento, pero sostenido, puesto que la capacidad financiera de las familias gira con mucha lentitud y está tocando ya los valores de la estabilización.

Los servicios inmobiliarios, que ahora absorben 97.000 millones de crédito (el 17,63% del empréstito productivo agregado), en 2008 llegaban a 313.000 millones, nada menos que un 31,58%, duplicando la participación de la industria y de la propia actividad constructora.

Crece con relativa fuerza, por contra, el crédito al consumo de bienes duraderos, que casi se ha duplicado en los últimos cinco años (de 25.900 millones ha pasado a 48.669), y acerca al punto de inflexión a la cartera de crédito de las personas físicas, que comienza de nuevo a crecer en términos absolutos. De hecho, ha experimentado ya un crecimiento muy ligero (del 0,1%) en los últimos meses, según los datos del Banco de España, señal explícita de que el apalancamiento de los hogares prácticamente ha concluido.

La financiación de bienes de consumo duradero no ha alcanzado, con todo, los valores máximos que ya tenía en 2008, cuando estalló la crisis financiera: entonces marcaba ya un total de 57.725 millones, aunque descendió muy rápidamente hasta los mínimos de 2013, en los 25.900 millones.

El desapalancamiento

La financiación total viva a los sectores no financieros en España era en noviembre pasado de 2,771 billones de euros, prácticamente la misma cantidad que hace diez años, con un ligero descenso de solo 50.000 millones (un 1,77%). Esta evolución es imputable casi de forma exclusiva al avance de los recursos utilizados por las administraciones públicas, puesto que las empresas y las familias han reducido notablemente su apalancamiento. De hecho, como siempre en la resolución de las crisis financieras, una buena parte de las deudas privadas han pasado a tener consideración de públicas.

En concreto, el descenso de la deuda pendiente de pago de los sectores residentes a las entidades de crédito es ahora de 1,213 billones de euros (prácticamente una cantidad similar al producto interior bruto generado en 2018 por España), frente a 1,869 billones de euros en 2008. El descenso es de unos 650.000 millones de euros, nada menos que un 35% del volumen de crédito vivo tomado por los agentes privados en el momento de estallar la crisis financiera. De esa cantidad, 588.000 millones corresponden a deuda de empresas y hogares con las entidades financieras. El esfuerzo de desapalancamiento ha sido espectacular, pues se ha pasado de una deuda del 170% del PIB al 100%, con un esfuerzo más intenso en las empresas que en los hogares.

Estos han logrado reducir su deuda expresada en contratos de crédito con las entidades financieras desde los 912.990 millones en 2008 (noviembre, cuanto tocó techo) hasta 704.277 millones; es un descenso de 208.713 millones de euros, el 22,8% del disponible al arrancar la gran recesión. El Banco de España eleva el pasivo de los hogares a 780.000 millones, al contabilizar otros pasivos por 66.600 millones.

En cuanto a las empresas no financieras, han cerrado 2018 con una financiación viva de 881.408 millones de euros, con un repunte ya consistente (más del 1%) en los tres últimos meses. Sobre la deuda pendiente en 2008, que llegaba a 1,261 billones, han registrado un descenso de 380.000 millones, un 30,1%, casi uno de cada tres euros. Expresado en porcentaje sobre PIB, han pasado en diez años de un apalancamiento del 113% al 72%.

Buena parte de la deuda privada se torna pública

El pasivo público crece. Las Administraciones públicas sí han aumentado sus pasivos hasta llegar al 100% del PIB prácticamente, desde unos niveles inferiores al 40% en 2008. A noviembre pasado, la deuda pública ascendía a 1,169 billones de euros (el 98% del PIB), cuando en 2008 era de solo 440.000 millones de euros (el 39% del producto). El fuerte avance del gasto público para absorber los impactos de la crisis (de empleo, de ingresos, de los bancos) ha multiplicado prácticamente por tres el endeudamiento, hasta el punto de impedir que la factura agregada de todos los agentes económicos sea prácticamente igual que cuando estalló la crisis.