La banca supera el capital exigido por el BCE para 2019

Todas las entidades superan los requisitos mínimos impuestos por el supervisor para este año

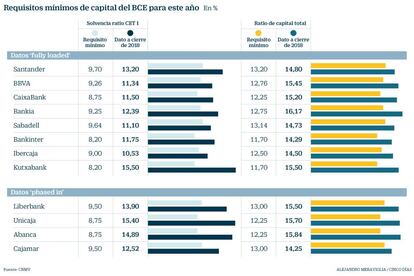

La banca española cumple de sobra con los requerimientos mínimos de capital prudenciales exigidos por el Banco Central Europeo para 2019. Después de que Banco Santander, BBVA, CaixaBank, Bankia, Sabadell, Bankinter, Liberbank, Unicaja, Ibercaja, Abanca, Kutxabank y Cajamar hayan publicado a lo largo de la última semana los requerimientos establecidos por el regulador europeo, ninguna de las entidades ha tenido problemas para satisfacer las nuevas exigencias de acuerdo con el proceso de revisión y evaluación supervisora (SREP) que realiza el BCE cada ejercicio. Por lo tanto, no tendrán limitaciones a la hora de repartir dividendo, pagar bonus a sus directivos o pagar los cupones de los bonos convertibles.

De acuerdo a la ratio CET1 fully loaded, la entidad a la que el supervisor europeo ha elevado más los niveles mínimos de solvencia ha sido Banco Sabadell, que pasa del 9% en el ejercicio de 2018 al 9,64% para este año. No obstante, el banco presidido por Josep Oliu ya cumple con un 11,10%. La entidad con más exigencia para este ejercicio es Banco Santander, con un capital mínimo fully loaded del 9,70% que el banco presidido por Ana Botín cumple holgadamente, ya que con los datos ofrecidos al cierre de 2018, mantiene un 13,20% de ratio de solvencia.

Para BBVA, la tasa exigida CET1 se sitúa en el 9,26% y un capital total fully loaded del 12,76%, que la entidad presidida por Carlos Torres supera con el 11,34% y el 15,45%, respectivamente, al cierre de cuentas del 2018.

CaixaBank debe mantener un ratio CET1 mínimo del 8,75% y un capital total del 12,25%, superados igualmente por el 11,7% y el 15,5% que poseía a finales de 2018, por lo que al igual que el resto de entidades no tiene limitaciones del supervisor para el abono de dividendos o variables.

A Bankia el BCE le reclama un ratio CET1 mínimo del 9,25% (cuenta ya con el 13,8%) y de capital total del 12,75 %, muy por debajo del 17,58% en que acabó 2018.

Para Bankinter, las exigencias del supervisor son del CET1 mínimo de máxima calidad del 8,20%. Al cierre de 2018 la entidad naranja contaba con una ratio del capital mínimo del 11,75% y una ratio de capital total del 14,29%. Por su parte, para Ibercaja los requerimientos del BCE se han elevado desde el 8,125% del CET1 exigido en 2018 hasta el 9% que solicita en 2019. La entidad, al cierre de 2018, poseía una ratio fully loaded del 10,53%.

Kutxabank, que ha sido una de las últimas entidades en publicar los requerimientos del BCE, ha sido el único banco que ha logrado una rebaja en el índice de exigencia desde 2016. Para este año, el regulador europeo ha asignado al banco que preside Gregorio Villalabeitia un capital mínimo del 8,20%, el más bajo de la banca española, que cumple holgadamente con un 15,50%. Igualmente, el BCE le reclama un capital total del 11,70% que la entidad vasca mantiene en el 15,50% al término de 2018.

Por otro lado computando la métrica de implantación gradual (phased in), Abanca es la entidad a la que el BCE más le ha aumentado los requerimientos de capital, al pasar del 7,875% el año anterior al 8,75% para 2019, casi un punto porcentual. Sin embargo, el banco cumple con una ratio de solvencia del 14,89%.

Para Liberbank el BCE mantiene las exigencias del pasado año, salvo en el caso del colchón denominado de conservación, que sube al 2,5% como en el resto del sector. Así, el BCE le demanda una ratio mínima CET1 del 9,5%, frente al 13,9% que suma el banco, y de capital total del 13%, cuando a finales de diciembre tenía un 15,5%.

Unicaja, por su parte, debe mantener un ratio CET1 del 8,75% y una ratio de capital total del 12,25%. Actualmente su ratio capital mínimo requerido se encuentra muy por encima, en el 15,40% y el capital total en el 15,70%, frente al 12,25% que exige el supervisor.

Finalmente, Cajamar, una de las primeras entidades en comunicar sus nuevos ratios de solvencia, debe cumplir con un CET1 phased in del 9,5% y cuenta con un ratio de solvencia de máxima calidad del 12,52%.