Inversión en banca: ¿aprovechar para comprar barato o arriesgarse a perder más en Bolsa?

Los gestores recelan del sector en su conjunto y limitan su apuesta por la banca española a entidades puntuales

La presentación de resultados anuales ha sido la última señal que parecían estar esperando muchos inversores para confirmar su desencanto con los bancos españoles. A la publicación de las cuentas le ha sucedido una cascada de revisiones a la baja de las valoraciones y de recortes en las estimaciones de beneficios, fruto de aceptar la evidencia de las dificultades que tiene el BCE para subir los tipos de interés.

Los bancos llevan largo tiempo ansiando un alza que permita la recuperación del negocio, después de haber dejado atrás la dura tarea de limpieza de activos tóxicos en balance que impuso el estallido de la crisis inmobiliaria. Pero la subida de tipos no llega y está terminando por agotar la paciencia de muchos inversores que confiaban en ella y que habían tomado posiciones en banca en la confianza de que, con un precio del dinero más alto, el negocio y por tanto las cotizaciones tendrían por fuerza que repuntar.

Los bancos españoles vienen de sufrir duras caídas en Bolsa en 2018, con derrumbes del 34,8% para BBVA, del 35,8% para Bankia o del 39,5% para Sabadell. Y en lo que va de año, los descensos se prolongan con intensidad para la banca doméstica, la más dependiente de un incremento de los tipos. Los inversores coinciden en que las valoraciones son baratas, con casi todas las entidades cotizando por debajo de su valor en libros y con descuentos que rondan el 57% en Sabadell o el 25% en CaixaBank.

Pero el precio no termina de ser visto como una oportunidad y aunque hay firmas que consideran que el castigo bursátil ha sido excesivo, hay muchas otras que advierten que las ventas pueden prolongarse. La cautela y el escepticismo son en definitiva los sentimientos mayoritarios de los gestores hacia los bancos españoles y las recomendaciones de compra se ciñen a nombres puntuales.

El IRPH hipotecario, el próximo obstáculo

El IRPH hipotecario, el próximo obstáculo Un nuevo frente hipotecario se abre para la banca española el próximo 25 de febrero, cuando el Tribunal de Justicia de la UE celebra la vista oral sobre las hipotecas referenciadas al índice IRPH. Será el primer paso para que después se pronuncie el Abogado General y dicte luego sentencia el tribunal, lo que se espera para el primer semestre del año.

El Tribunal Supremo español ya avaló el uso de este índice, al no considerar su uso abusivo ni falto de transparencia. Pero varios juzgados han trasladado sus dudas al Tribunal Europeo. Un veredicto en contra, que la banca no ha provisionado hasta el momento, podría suponer una factura incluso superior a la de las cláusulas suelo y que Goldman Sachs estima entre los 7.000 y los 44.000 millones de euros.

El riesgo de litigios por el IRPH es una de las razones que ha provocado en especial el descenso de CaixaBank, el banco más afectado en caso de una sentencia contraria. “Los riesgos de litigios no han desaparecido tras la sentencia de los gastos de hipotecas”, señalan en Trea Asset Management, donde decidieron relevar en cartera a CaixaBank por Bankinter, sin exposición a hipotecas referenciadas al IRPH.

“A pesar de que pensamos que las valoraciones son atractivas, seguimos sin encontrar catalizadores positivos para incrementar exposición al sector. El escenario de recuperación de beneficios está desapareciendo gradualmente dado que nuevamente parece que se retrasan las subidas de tipos”, explica Lola Jaquotot, gestora de Trea AM, que solo cuenta con Bankinter y Liberbank en una cartera de Bolsa española en la que los bancos tienen un peso inferior al 5%. Los futuros sobre los tipos de interés conceden un 37% de probabilidades a una subida de tipos en la reunión del BCE de diciembre y apenas un 22% de opciones a la de octubre, ante el creciente declive económico de la zona euro. Y el diagnóstico de los futuros sobre el euríbor es mucho más crudo: el euríbor a tres meses no entraría en terreno positivo hasta junio de 2021.

El principal indicador al que se revisa el precio de las hipotecas ha comenzado muy tímidamente una tendencia alcista pero, según apuntan los futuros, los bancos aún van a tener que esperar largo tiempo a que la actualización al alza de la cartera hipotecaria se refleje por fin en mayores beneficios. Aunque sea un elemento secundario, el nuevo clima de incertidumbre política declarado en España, con la convocatoria de elecciones generales para el próximo 28 de abril, tampoco ayuda a la cotización del sector, especialmente sensible a una eventual alza de la prima de riesgo.

“Los bancos viven una situación de mercado muy adversa que ni siquiera repara en los resultados. El inversor castiga la mala perspectiva de crecimiento económico en la zona euro y las bajas valoraciones no bastan cuando las perspectivas de rentabilidad y beneficios no son muy positivos”, explica Fernando Hernández, subdirector de Andbank Wealth Management.

“El sector está barato pero el alza de tipos no llega ni se le espera. La parte más positiva del ciclo ha quedado atrás y los potenciales riesgos empiezan a aparecer”, reconoce Gonzalo Lardiés, gestor de Bolsa española de A&G Banca Privada. Después de una apuesta decidida –y fallida– por el conjunto de la banca española durante 2017 y 2018, el gestor ha terminado por rebajar su posición sobre el sector de sobreponderar a neutral.

La renovada incertidumbre política en España es un obstáculo añadido para la cotización del sector, aunque secundario

Javier Galán, gestor del fondo de renta variable española Renta 4 Bolsa, es mucho más escéptico hacia la inversión en el sector, en la que encuentra riesgos más allá de la falta de expectativa de un alza de tipos. “Los bancos tienen un peso desmesurado en el Ibex, de más del 30%, que no es reflejo de su contribución al PIB español. No han sido la opción para aprovechar los cinco años consecutivos de crecimiento económico en España”, argumenta. Galán, que únicamente tiene en cartera a Bankinter en su fondo de Bolsa española y a ninguna entidad financiera en su fondo de Bolsa europea, reconoce que los bancos españoles están muy baratos pero advierte de que, tras las caídas generalizadas del cuarto trimestre del año pasado, los inversores han aprovechado para comprar otros sectores con más visibilidad a medio y largo plazo, como el de salud.

Jefferies es una de las firmas que ha rebajado las valoraciones de los bancos españoles tras la presentación de resultados y argumenta que las expectativas a la baja sobre el alza de tipos de interés apuntan a que aún hay recorrido para que el consenso de mercado recorte sus previsiones de beneficios y sus valoraciones del sector. La firma –que solo tiene en recomendación de compra a CaixaBank– ya lo ha hecho y advierte además de que incluso si hubiera una señal positiva sobre el momento de una subida de tipos por parte del BCE, “no estamos convencidos de que fuera a trasladarse en un alza de las acciones de los bancos”, dado que la preocupación sobre el crecimiento económico y su efecto en la calidad de los activos bancarios podrían tener más peso en el ánimo de los inversores.

Los niveles de capital

KBC pone directamente el foco en los niveles de capital de la banca española. La firma también ha rebajado sus previsiones de beneficio por acción para las entidades domésticas y advierte de que todavía hay margen para que el consenso de mercado las siga ajustando a la baja. Pero alerta además de que la exigencia está creciendo en términos de capital y se plantea si no sería más conveniente que los bancos españoles regresaran a la fórmula del scrip dividend en lugar del pago en metálico del dividendo a sus accionistas. La alusión es directa para BBVA, Santander y Sabadell, de los que cree que podrían estar bajo la presión de intentar generar capital de forma más rápida, más allá del crecimiento orgánico.

Así, KBC cree que los bancos españoles pueden verse penalizados frente a los europeos por una menor generación de capital en 2018. A esto se añade la incertidumbre ante las elecciones generales y un entorno de debilitamiento económico en Europa, “lo que nos lleva a permanecer prudentes sobre la evolución de los bancos españoles en 2019”, explica la firma.

Desde Santa Lucía Asset Management, cuyo fondo de Bolsa española fue uno de los mejores el pasado año, reconocen que “a primera vista, la inversión en banca española parece atractiva. Sin embargo, es necesario detenerse en cada caso particular para entender si los descuentos están justificados”. En el caso de CaixaBank y Bankia, la firma considera que el descuento es excesivo.

En Credit Suisse también creen que los bancos domésticos españoles han sufrido un castigo bursátil injustificado y apuntan a que los precios actuales ya descuentan la falta de expectativas para un alza de tipos y otros factores negativos, como el vencimiento de las líneas de financiación TLTRO concedidas por el BCE o el progresivo encarecimiento de los costes de financiación.

Una nueva inyección de liquidez del BCE para hacer frente al vencimiento de esas líneas de financiación TLTRO podría ser un catalizador para las cotizaciones, aunque Mario Draghi no se mostró proclive a ello en la pasada reunión de enero. Las fusiones podrían ser otro aliciente en Bolsa, aunque de forma mucho menos incierta que en el pasado en un sector en el que se agotan las opciones para ganar rentabilidad si no es con tipos más altos y en el que la vía de las uniones transfronterizas aún encuentra demasiados obstáculos políticos, a falta todavía de una verdadera unión bancaria.

Santander: En espera del día del inversor para animar al valor

La entidad tiene una cita clave el 3 de abril, en que celebra el día del inversor y de la que el mercado espera un nuevo plan estratégico que sirva de impulso para la cotización. Santander cotiza con el mayor descuento de los últimos diez años, según Goldman Sachs y su valoración de la entidad y por la que se da la situación sin precedentes de que la suma de las filiales de Brasil, México, Chile, Polonia y EE UU –que aportan el 60% del beneficio– casi equivale a la capitalización bursátil de todo el grupo. Goldman tiene al banco en sobreponderar aunque también avisa del riesgo de que pueda verse presionado para acelerar el objetivo de alcanzar un ratio de capital CET1 del 12%. Santander se ha marcado una meta de entre el 11% y 12% a medio plazo y KBW cree que le puede llevar más de dos años lograrlo en un entorno de deterioro económico global.

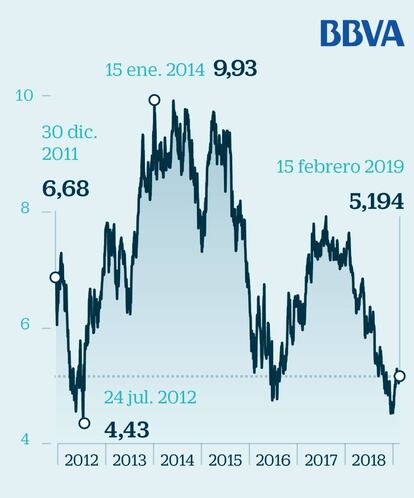

BBVA: Alza del 12% en 2019 con alivio en Turquía y México

A pesar de que el escándalo de espionaje encargado al excomisario Villarejo acapara los titulares, las acciones de BBVA se desmarcan este año con un alza del 12%. El valor se desquita en parte del duro castigo bursátil de 2018, causado principalmente por la fuerte depreciación de la lira turca y por la incertidumbre en México, principal fuente de beneficios e ingresos del grupo y donde sobrevoló la amenaza de una supresión de comisiones bancarias. Kepler Cheuvreux ha elevado su consejo para BBVA a mantener desde reducir, tras apreciar unas mejores perspectivas para Turquía y México. El declive del dólar previsto para este año puede favorecer de hecho a estas economías. El banco ha elevado también su objetivo de capital CET1 desde el 11%, en el que aseguraba sentirse cómodo, a una banda entre el 11,5% y el 12%.

CaixaBank: Pierde brillo como apuesta en banca doméstica

Ha pasado de ser la niña bonita de la banca doméstica española en 2018 –sufrió el menor descenso entre los grandes bancos del Ibex, del 18,6%–, el favorito para apostar por el avance económico y el alza de tipos, a figurar junto a Sabadell como el banco más castigado del índice este año. Ha llegado a perder los 3 euros por acción, aunque conserva una recomendación mayoritaria de compra. Credit Suisse aconseja sobreponderar y destaca su mayor capacidad de elevar el margen de intermediación y aumentar ingresos que sus competidores gracias principalmente a su negocio asegurador. Kepler advierte en cambio de un deterioro en sus previsiones y KBW, de menos potencial de alza de ingresos y más costes. La amenaza de una sentencia adversa en Europa sobre el IRPH hipotecario, al que es el banco más expuesto, es otra gran amenaza.

Sabadell: Acción en mínimos e inquietud por su nivel de capital

La entidad sufre un pésimo momento en Bolsa y en el inicio de año ha profundizado en los mínimos históricos, al acumular una caída del 4,8% que se suma al derrumbe del 39,5% del año pasado. Los problemas tecnológicos en su filial británica TSB, la mayor carga relativa de activos tóxicos –y cuya venta ha acelerado en 2018– y cierta debilidad en los ratios de capital que quedó en evidencia en los test de estrés han penalizado al valor. El banco ha rebajado su morosidad con la venta de activos problemáticos y puesto a la venta su promotora de suelo, pero aún no logra remontar en Bolsa. “Aunque los indicadores de calidad de activos siguen mejorando, el bajo nivel de capital va a seguir siendo probablemente una inquietud para los inversores”, resume KBW, que apunta a la conveniencia de que elimine el dividendo en efectivo y sobrepondera el valor.

Bankia: Alta sensibilidad a una subida de los tipos

La entidad tiene unos elevados ratios de capital pero no hay visos de que vaya a repartir ningún dividendo extraordinario. Bankia ya se ha sacudido al menos la incertidumbre sobre una colocación en Bolsa de su capital, a la vista de que el descenso de su cotización ha terminado por imponer que el Gobierno ampliara el plazo para su privatización hasta finales de 2021. El fuerte peso de las hipotecas sobre su cartera de créditos la hace especialmente sensible a la ausencia de alza de tipos de interés, motivo por el que Jefferies ha rebajado su recomendación para el valor a infraponderar. Credit Suisse también reconoce que la entidad va a seguir más presionada que sus rivales en el actual entorno de tipos de interés, aunque acaba de elevar su consejo de infraponderar a neutral en la expectativa de una mejora adicional en su capital.

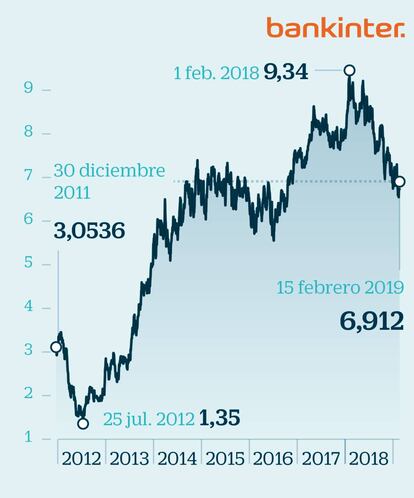

Bankinter: Caro pero atractivo por su generación de comisiones

Es el banco español más caro, el único que cotiza por encima de su valor en libros, a 1,33 veces. Pero eso no es obstáculo para los inversores, que aplauden la trayectoria del banco durante la crisis –al quedar ajeno al trauma del crédito a promotores inmobiliario–, su elevado nivel de solvencia y su apuesta por negocios capaces de generar más comisiones. “Nos gusta su diversificación de negocios y el hecho de ser uno de los bancos españoles con mayor colchón de capital”, señala Lola Jaquotot, gestora de Trea AM. Destaca que Línea Directa Aseguradora le da un mayor perfil de crecimiento que compensa por los bajos tipos de interés y que la apuesta por la banca privada le asegura mayores ingresos por venta de fondos. “El reto de Bankinter es mantener el crecimiento y rentabilidad cuando la economía empieza a frenarse”, advierten en KBW.

Unicaja: Caída del 22,5% desde el anuncio de fusión

Tiene la posición de capital más holgada de entre los bancos cotizados, lo que le ha permitido abordar el proyecto de fusión con Liberbank, en el que la entidad andaluza es la parte más fuerte. Las acciones de Unicaja cerraron el pasado año con un descenso del 12,48% y acumulan un retroceso del 22,5% desde que reconociera las negociaciones para su unión con Liberbank, el pasado 12 de diciembre. Aun así, el valor conserva un porcentaje muy mayoritario de compra en el consenso de mercado de Bloomberg, por el 70,6%, y el más bajo del sector en recomendaciones de venta, del 6%. “Vistos los niveles de capital y las mejoras en la calidad de activos de Unicaja y Liberbank, no está claro que su fusión requiera una ampliación de capital adicional”, apuntan desde KBW, que tiene a Unicaja con recomendación de sobreponderar.

Liberbank: El candidato más claro a ser objeto de compra

Cotiza con un descuento cercano al 60% sobre su valor en libros, que será determinante para la ecuación de canje de la fusión que negocia actualmente con Unicaja. En Trea Asset Management tienen preferencia por este banco frente a la entidad andaluza y destacan de Liberbank su mejor posición operativa y mayor potencial de venta de carteras de activos tóxicos. “En caso de que al final no salga la fusión, pensamos que Liberbank es la menos perjudicada y tendrá otros interesados”, explica Lola Jaquotot. Las acciones de Liberbank cerraron 2018 con una caída de solo el 0,45% en buena parte motivado por las expectativas de una operación corporativa y por la profunda tarea de saneamiento, si bien en el año caen el 10,3%. Pierden el 23,3% desde el anuncio de fusión con Unicaja. El 66,7% de los analistas aconseja la compra del valor, frente al 33,3% que recomienda vender.