Dia pierde 352,6 millones, entra en quiebra técnica y anuncia 2.100 despidos en España

La empresa registra fondos propios negativos de 166 millones de euros lo que supone causa de disolución, y cerrará 300 tiendas este año.

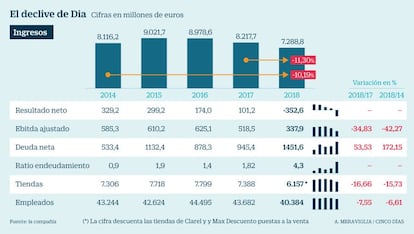

Las cuentas de Dia en 2018 fueron malas, muy malas. El grupo de distribución registró unas pérdidas de 352,6 millones de euros, frente a unos beneficios de 101,2 millones en 2017; sus ventas fueron de 7.288,8 millones de euros, un 11,3% inferiores. Como consecuencia de estos números rojos el grupo se ha comido los fondos propios, que se sitúan en terreno negativo (-166 millones de euros). El ebitda ajustado de la compañía fue de 337,9 millones, un 35% menos. Sin esos ajustes, el ebitda fue de 246 millones, una caída del 48%.

Tras presentar estos resultados, el grupo ha anunciado la puesta en marcha de un procedimiento de despido colectivo para hasta 2.100 de sus empleados de Dia y Twins Alimentación, una de sus filiales que gestiona sus centros Maxi Dia, en las que a cierre de 2017 trabajaban más de 600 personas.El ERE se realizará en España, donde Dia tenía a 31 de diciembre pasado 26.693 empleados (sobre una plantilla total del grupo de 43.682 personas). El ERE, por tanto, puede afectar a cerca del 8% de la plantilla en España.

El objetivo, según la compañía, "asegurar la sostenibilidad futura de la compañía y reforzar la posición global". En las cuentas anuales, la compañía detalla que cerrará 300 tiendas durante este año.

El consejo de administración ha acordado que se comunique a los representantes de los trabajadores la intención de iniciar un período de consultas para a puesta en marcha de un ERE.

La deuda neta del grupo se ha elevado a los 1.555 millones, un incremento de más de 500 millones respecto al año pasado. El ratio de endeudamiento respecto al ebitda ajustado es de 3,8 veces.

"Este ha sido el periodo más critico para la compañía desde su fundación", ha explicado el consejero delegado Borja de la Cierva en la presentación ante los analistas. En ella, ha defendido la ampliación de capital de 600 millones, asegurada por Morgan Stanley, como la mejor solución para la situación patrimonial del grupo y para su desempeño futuro, en tanto que esta va ligada a una refinanciación de la deuda hasta 2023. Según ha explicado el director financiero, Enrique Weickert, con ella la ratio de endeudamiento bajaría a 2,8 veces el ebitda ajustado y les permitiría "concentrarnos más en la mejora del negocio y no en los vencimientos".

Esa mejora del negocio, al menos según lo planeado por el consejo de administración actual, pasará por un plan de negocio a cinco años basado en la transformación del modelo operacional. El grupo mantendrá las enseñas Dia & Go y La Plaza y fusionará Dia Market y Maxi Dia, pero simplificará los procesos en las mismas para facilitar los procesos de compra.

Ese plan de negocio se basará en cinco pilares: mejora de la oferta comercial, con mayor peso y calidad de los productos frescos; optimizar las tiendas, tanto en número como en estructura interna para reducir inventarios; un cambio de relación con las franquicias, a las que someterá a mayores controles para homogeneizar su oferta a la de las tiendas propias; y un enfoque centrado en el cliente, algo de lo que, creen los actuales gestores, adolecía el modelo de Dia.

En cuanto a la oferta comercial, el plan del consejo de Dia encuentra importantes similitudes con el desarrollado el martes por Letterone: más importancia a los productos frescos, mejora de la calidad y cantidad de los alimentos de marca blanca; reducción de las promociones y enfoque en tener precios competitivos sin necesidad de estas, que serán personalizadas; y una mejora de la experiencia de la tienda. "Las tiendas serán más simples de visitar. La calidad y la conveniencia serán las claves principales", ha apuntado María Miralles, directora de transformación. La compañía también quiere mejorar el papel de las tiendas para la compra online, facilitando más puntos de recogida de pedidos.

Este proceso, en cambio, no irá ligado de una mayor inversión durante este año. En 2018, los niveles de capex alcanzaron los 350 millones de euros, debido a la intensa renovación de tiendas. Para este año se contempla una cifra "muy inferior" a la misma. El grupo prevé que 2019 sea un año de "transición", mientras que para el periodo 2020-2023 prevé crecimientos de ventas de dígito simple y también del ebitda.

Deterioro del negocio

El pasado 28 de diciembre, Dia avisó de que había realizado un test de deterioro sobre sus activos que implican unas provisiones de 294 millones de euros, lo que ha provocado pérdidas en 2018 y una situación de desequilibrio patrimonial con fondos propios negativos que obligan a ejecutar una ampliación de capital. Existen dos opciones, la propuesta por la cúpula actual, con Borja de la Cierva como presidente, por 600 millones de euros, y la del magnate ruso Mijail Fridman, por 500 millones.

Dia informó el miércoles de un acuerdo alcanzado entre la compañía y sus bancos acreedores para prolongar los créditos sindicados por 765 millones de euros hasta 2023, siempre y cuando la compañía ejecute la ampliación de 600 millones asegurada por Morgan Stanley y cierre la venta de Max Descuento y Clarel por 100 millones.

Dia lanzó el 15 de octubre lanzó una advertencia sobre beneficios (profit warning, en la jerga), por la que situaba su resultado bruto de explotación (ebitda) para 2018 entre los 350 y lo 400 millones, frente a los 568 de 2017. Desde el máximo de 4,6 euros por acción de inicios de 2018, llegó a marcar un mínimo de 0,36 euros en diciembre, en medio de dudas sobre su modelo de negocio y su financiación.

La opa a 0,67 euros por acción anunciada el martes por Letterone, el fondo del inversor ruso Mijail Fridman, que entró en Dia en julio de 2017 y que fue subiendo su participación con derivados hasta su actual 29%, ha permitido que Dia se dispare un 69,3% desde el cierre del lunes. Y pese a que ayer retrocedió un casi inapreciable 0,47% se sitúa a 0,727 euros por acción, claramente por encima de la oferta de Fridman.

Fridman se ha acogido al apartado "f" del artículo 8 de la normativa de opas. Este exime de que la opa sea a precio equitativo –que en el caso de Letterone sería de 3,73 euros por acción como mínimo– siempre que dueños con al menos la mitad del capital al que va dirigida acepte la oferta. En el caso de Fridman, que controla el 29%, la oferta se dirige al 70% restante y su efectividad está condicionada, por tanto, a que acudan propietarios del 35% del capital.