Por qué la crisis del diésel puede hacer que el paladio valga más que el oro

La cotización se ha disparado debido al auge de los motores de gasolina y la escasez de oferta

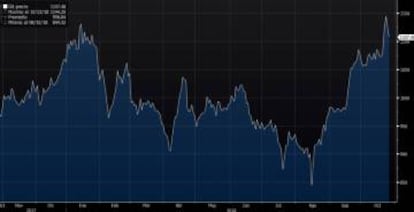

El paladio, metal precioso muy utilizado en la industria automotriz, se ha situado esta semana en máximos históricos. El metal tiene su cotización más alta en relación con el oro desde 2002 y es el metal precioso que más se revaloriza este año. Según James Cordier, fundador de Optionsellers.com, el paladio puede pasar a ser más caro que el oro a principios del año próximo.

Temores a la escasez de oferta y una acumulación de las apuestas de los especuladores a precios aún más altos han impulsado la cotización del metal. El paladio se utiliza en su mayor parte para fabricar convertidores catalíticos destinados a automóviles de gasolina, y hay una creciente demanda del metal en la medida que los consumidores prefieren cada vez más los vehículos que funcionan con gasolina en lugar de con diésel.

En un año que está trayendo caídas de cotización para la mayoría de las otras materias primas, la recuperación del paladio resulta excepcional. Es el único metal en niveles de máximos históricos y los precios prácticamente se han duplicado en los dos últimos años. Ha llegado a superar los 1.150 dólares por onza este mes.

La recuperación se ha acelerado en las últimas semanas debido a las tensiones políticas crecientes entre EE UU y China, uno de los máximos productores, y las medidas de estímulo introducidas por China, un consumidor clave.

“Ya se pronosticaba que las reservas serían deficitarias este año” y si surgieran inconvenientes futuros de aprovisionamiento con Rusia, el problema se vería exacerbado, dijo David Govett, responsable de metales preciosos en Marex Spectron Group Ltd. “Las tasas a futuro se ajustan y hay un buen consumo físico del mercado”.

Estos son los factores clave detrás del impulso a la cotización del paladio:

Déficit del mercado

El mercado sigue siendo deficitario en la medida que los consumidores se vuelcan a los automóviles a gasolina, que tienden a utilizar más paladio en los catalizadores, en lugar de a los vehículos diésel. La escasez persistirá probablemente hasta 2020, lo que generará el mercado “con mayor escasez de oferta” en dos decenios, según Citigroup Inc.

Escasez de oferta

La reducción de las tenencias de paladio de los fondos cotizados en bolsa (ETF por la sigla en inglés) constituye el mayor indicador de que es necesario pelear por el aprovisionamiento. Las tenencias se redujeron en los últimos años, pero eso no constituye una señal bajista. Es, más bien, un indicio de que el paladio es un negocio lucrativo en el que los tomadores de préstamos pagan a los tenedores de ETF una prima por usar el metal.

Beneficio para mineras

Los precios más altos son una buena noticia para las compañías mineras. Sibanye Gold Ltd. se disparó la semana pasada en la Bolsa de Johannesburgo. El año pasado, la compañía cerró la compra de Stillwater, una gigante del paladio. Anglo American Platinum Ltd., otro de los productores, está en zona de máximos de los últimos cuatro años.

¿Metal de sustitución?

El aumento eleva el riesgo de que la industria automotriz, que es la mayor usuaria de paladio, trate de reducir el consumo y utilice más platino en los convertidores catalíticos. La última vez que el paladio fue tan caro en relación con el platino fue hace 17 años.

Ambos metales se utilizan en cantidades variadas en distintos tipos de motor, según la eficiencia y el precio. Si bien diseñar catalizadores para automóviles puede llevar años, anteriormente ya hubo un cambio considerable. El sector automotor redujo la utilización del paladio casi un 50 por ciento en los dos años previos a 2002 cuando los precios subieron de manera vertiginosa y aumentó un 37 por ciento las compras de platino.