La banca cobra hasta 143 euros al cliente por tener una cuenta abierta

El cobro de tarifas por las grandes entidades subió un 4,6% hasta marzo Las tarjetas o los descubiertos pueden generar varios costes

Las comisiones que cobra la banca por los servicios que presta suponen cerca de una cuarta parte de sus ingresos anuales. Y la cifra va en aumento. Las seis mayores entidades financieras españolas (Santander, BBVA, CaixaBank, Bankia, Sabadell y Bankinter) ingresaron 5.503 millones de euros por este concepto entre enero y marzo, un 4,63% más que en el año anterior.

Buena parte de estos ingresos provienen de la comercialización de fondos de inversión y planes de pensiones, en pleno auge por la casi inexistente remuneración de los depósitos en estos tiempos de tipos de interés en mínimos históricos. Sin embargo, parte de la factura que abona el cliente deriva de los servicios bancarios por los que la banca cobra. Aunque algunos de ellos se anulan cuando el cliente goza de un determinado nivel de vinculación con la entidad, conviene comprobar la letra pequeña de cada servicio y conocer el coste que aplica cada entidad.

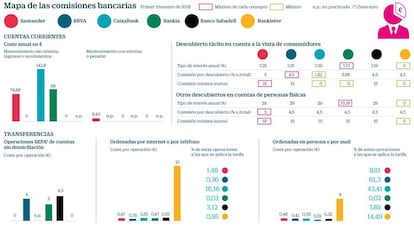

Así, el mero hecho de olvidar cerrar una cuenta sin actividad puede acarrear un coste de hasta 142,8 euros al año o salir gratis, en función del banco, según los datos recopilados por el Banco de España del primer trimestre de 2018. Se trata de cifras comparables pero no universales, pues cada comisión varía en función de la relación concreta o el tipo de cuenta que tenga cada cliente con su entidad.

El anterior ejemplo corresponde a la factura que aplica CaixaBank por el mantenimiento de cuentas sin nómina, ingresos o movimientos, frente a los 88 euros que cobra Bankia o los 74,86 de Santander.

Por el contrario, si se trata de una cuenta con nómina o pensión domiciliada, y asociada al uso de tarjetas, su mantenimiento no tiene coste para CaixaBank mientras que Santander rebaja el suyo a 8,43 euros.

Otro pago asociado a las cuentas es el de dejarlas al descubierto, lo que puede generar varios costes: un tipo de interés sobre las cuantías en números rojos y una comisión sobre el monto máximo de exceso alcanzado (normalmente con una tarifa mínima). Así, en el caso de una cuenta a la vista de un consumidor, Bankia aplica un interés anual nominal del 7,37%, con una comisión del 3,68% por el mayor descubierto frente al 7,18% anual que aplica Sabadell, que, sin embargo, cobra un 4,5% del máximo descubierto y un importe mínimo de 15 euros.

Bankinter, a su vez, solo cobra un 4,5% sobre el mayor descubierto a la vez que Santander aplica un interés nominal del 7,25%, una comisión del 5% sobre el monto y un mínimo de 18 euros. En el caso de otros descubiertos tácitos en cuentas de depósitos de personas físicas, el interés nominal llega al 33,18% en el caso de CaixaBank, frente al 29% del resto (a excepción de Bankinter, que también aquí solo cobra un 4,5% por la mayor cuantía al descubierto).

En el caso de las transferencias, también hay que tener en cuenta varios factores. Por regla general, las operaciones desde cuentas que no admiten domiciliación de recibos son gratuitas en algunos casos pero pueden costar hasta los 4,5 euros que cobra Sabadell. Dependiendo del canal, Bankinter llega a facturar 10 euros por las transferencias ordenadas por Internet (aunque solo aplica la tarifa al 0,95% de todas las operaciones) o 4 euros sobre el 14,49% de las transferencias ordenadas en persona o vía mail.

Al depender los ingresos de estas dos variables –el coste y el porcentaje de operaciones por las que se cobran– otras entidades optan por ofrecer precios más baratos, como los 0,51 euros que cobra CaixaBank por las transferencias vía Internet, pero aplicando la tarifa a un mayor volumen de transferencias, el 16,16% del total, en este caso.

Otro producto que puede acarrear costes para el consumidor son las tarjetas. La emisión o renovación de tarjetas de débito no tiene coste en la mayoría de entidades, pero Bankia llega a cobrar 28 euros mientras que Bankinter factura 25 euros. Esta última entidad, no obstante, no cobra por emitir tarjetas de crédito, mientras que Bankia rebaja la tarifa a 19 euros en estos casos. El sector ofrece sin coste, o a menor tarifa, este instrumento porque las tarjetas de crédito sí dejan otros márgenes cuando funcionan como palanca de crédito.

Más allá, las tarjetas tienen sus propias comisiones por descubierto cuando el consumidor excede los límites impuestos. La mayoría del sector aplica aquí las mismas tarifas que para los descubiertos de personas físicas, con un 29% de tipo de interés anual medio, un 4,5% de comisión sobre el total excedido y una comisión mínima de unos 15 euros. De nuevo, sin embargo, las cifras oscilan por entidades, con Bankinter cobrando solo por el máximo descubierto y Santander elevando la comisión mínima a 18 euros.

La reforma hipotecaria

Comisión de apertura. Entre los costes de contratar una hipoteca destaca el de la comisión de apertura, que puede alcanzar el 1,5% del total de un crédito a tipo fijo de Banco Sabadell, que pasa a cobrar un 2,14% si el préstamo es a tipo variable. La comisión de apertura es del 1% para las hipotecas fijas de Santander y CaixaBank y del 0,5% en el caso del tipo variable de la entidad que preside Ana Botín. Otras entidades han ido rebajando o retirando esta comisión (a menudo sustituida o complementada por gastos como el de estudio o concesión).

Coste del registro. Aunque algunas entidades han dejado de cobrar un fijo por el registro de la hipoteca, la factura llega a los 393,25 euros en el caso de Sabadell, a los 300 euros en el de Bankinter y a los 219 euros en el de BBVA.

Cambios previstos. La reforma de la ley hipotecaria que tramita el Congreso, para adaptar la regulación española a la europea, reformulará las comisiones de estos créditos estableciendo la posibilidad de efectuar un único cobro que englobe los actuales gastos de apertura, estudio, tramitación o concesión.