Iberdrola, valor más allá de Eletropaulo

La compra de la brasileña, que la española se disputa agriamente con Enel, no es determinante para la cotización, según los analistas Destacan la solidez de los resultados del primer trimestre y el alto grado de diversificación alcanzado

Iberdrola acapara estas semanas titulares por su encendido pulso con Enel por el control de la brasileña Eletropaulo y por la disputa con la alemana Siemens por la gestión de su participada Siemens Gamesa. Sin embargo, ninguno de estos dos frentes está haciendo apenas mella en la cotización, que sí ha reaccionado en cambio de forma positiva a la publicación de los últimos resultados de la compañía.

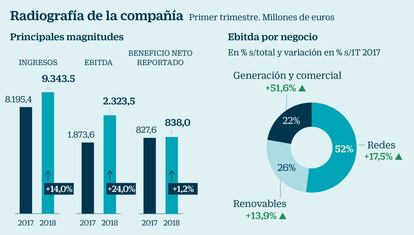

Iberdrola sorprendió de forma positiva a los inversores con sus cuentas del primer trimestre y con sus previsiones para el conjunto del ejercicio, que superaron las estimaciones de consenso de mercado. La eléctrica ha hecho frente al efecto negativo del tipo de cambio –en especial a la depreciación del real brasileño–, que restó 119 millones de euros al ebitda que, aun así, crece el 24% interanual, hasta los 2.323 millones de euros.

El beneficio neto aumentó un mucho más leve 1,3%, ya sin los extraordinarios de más de 250 millones de euros que se apuntó la compañía en el primer trimestre de 2017. Para Bankinter, se trata de “unos sólidos resultados operativos”, que llevaron a esta entidad a revisar al alza sus estimaciones y a elevar el precio objetivo de 6,6 euros a 7 euros por acción, confirmando su recomendación de compra. “Iberdrola nos gusta más allá de su apuesta en Brasil por Eletropaulo”, explica Aránzazu Bueno, analista de Bankinter.

La experta reconoce que el mercado brasileño es una importante oportunidad estratégica de crecimiento y destaca la complementariedad entre Eletropaulo y Neoenergía, la filial carioca de Iberdrola, de la que controla el 52% del capital. Aun así, considera que la adquisición tampoco es determinante para la compañía y no tiene por qué impactar en la cotización en el corto plazo. “Iberdrola ni siquiera tiene el 100% de Neoenergía y la oferta realizada por Eletropaulo apenas representa el 5% de la capitalización de la eléctrica española. Si la pierde, habrá otras oportunidades”, explica Bueno.

La compañía que preside Ignacio Sánchez Galán presentó el pasado 26 de abril una tercera, y última, oferta por Electropaulo a través de Neoenergía a 32,10 reales brasileños por acción (unos 7,49 euros), a la que reaccionó inmediatamente la italiana Enel con una mejora. Su oferta, a 32,2 reales por acción, va a ahora en cabeza, en un reñido pulso ya que el ganador se convertiría en el principal distribuidor de energía en la nación más grande de América del Sur. Se prevé que el consumo de energía crezca en Brasil un 60% en 2040, según el último informe de BP Energy Outlook. La siguiente cita en el pulso por Eletropaulo es el 14 de mayo, fecha tope establecida por el supervisor bursátil brasileño para que las empresas interesadas presenten nuevas propuestas. Y será el 4 de junio cuando finalmente se resuelva la subasta por la compañía, día en que los interesados aún podrán subir el precio de su oferta.

“Brasil es una apuesta estratégica para Iberdrola, pero la compañía también nos gusta sin Eletropaulo. No esperamos gran impacto en la cotización ya sea que gane o pierda en su puja”, explica Víctor Peiro, director de análisis de GVC Gaesco Beka, que tampoco ve implicaciones negativas sobre el valor en la disputa abierta con Siemens por su gestión en Siemens Gamesa, de la que Iberdrola conserva el 8% del capital. “Está defendiendo sus intereses”, apunta Peiro.

El experto destaca el alto grado de diversificación alcanzado por la compañía, ya con una fuerte presencia en Estados Unidos, Reino Unido y Brasil, pero también apunta como puntos débiles para el valor el riesgo regulatorio en España y el impacto negativo de la depreciación de las divisas, factor este último por el que prefiere a Endesa dentro del sector eléctrico y mantiene a Iberdrola en mantener. Para Aránzazu Bueno, en cambio, la diversificación geográfica es precisamente un punto a favor de Iberdrola ante posibles cambios regulatorios en España. “La fortaleza del euro y el ruido regulatorio en España han hecho daño a la cotización este año, ahora debería repuntar”, añade la analista de Bankinter.

Renta 4, con un precio objetivo de 7,5 euros y recomendación de sobreponderar, también confía en que la mejora de los resultados y superior a las estimaciones de consenso, también provoque una reacción positiva en la cotización. En lo que va de año, los títulos de Iberdrola se apuntan un avance del 3,6%, muy inferior al 10,2% de Endesa, y su potencial es del 8,6%, según el consenso recogido por Reuters.

Las cifras de la compañía

Previsiones. Iberdrola espera superar a final de este año los 9.000 millones de euros de ebitda, desde los 2.323 millones del primer trimestre, y situarse en el entorno de los 3.000 millones de beneficio neto. Al cierre de marzo, ese beneficio ascendía a 838 millones de euros.

Deuda. El volumen de deuda que arrastra la compañía es de 33.299 millones de euros al cierre del primer trimestre, con un crecimiento del 1,3% motivado principalmente por las nuevas inversiones.

Neoenergía. Iberdrola comenzó a consolidar el 52% de su filial brasileña el tercer trimestre del año pasado. Su incorporación ha encarecido ligeramente el coste de la deuda al 3,59%, que mejora sin embargo al 3,09% sin Brasil, desde el 3,15% del primer trimestre del pasado año.