Las comunidades y los ayuntamientos permiten a España cumplir el objetivo de déficit

La Administración central y la Seguridad Social rebasaron el límite de estabilidad Baleares, Canarias, Navarra y País Vasco cerraron con superávit

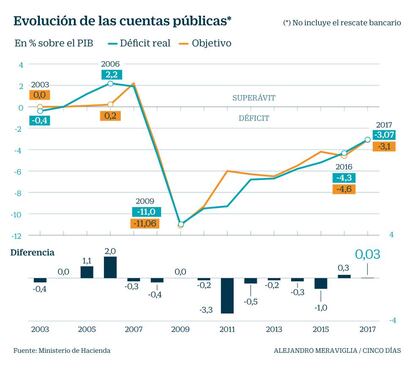

España cumplió el objetivo de déficit público de 2017. Esta vez sin matices y sin trucos. Los números rojos ascendieron a 35.758 millones de euros, cifra que equivale al 3,1% del PIB, el límite comprometido con Bruselas. El ministro de Hacienda, Cristóbal Montoro, destacó que España rebajó su déficit público en 12.254 millones a lo largo del año pasado. Un ajuste notable. La reducción de los números rojos fue posible sobre todo por la mejora de la recaudación tributaria y, en menor medida por la moderación en el gasto público. Hacienda recaudó más, a pesar de que en términos de caja los ingresos fueron 7.000 millones menores que los presupuestados.

Si bien el conjunto de la Administración cumplió el objetivo, se producen diferencias relevantes por Administración. De hecho, si España no rebasó el límite fue por el buen comportamiento de los ayuntamientos y las comunidades autónomas. Los entes locales cerraron con un superávit del 0,6% cuando le bastaba registrar equilibrio. Las autonomías, por su parte, registraron un desfase del 0,3% del PIB, la mitad que el objetivo de estabilidad del 0,6%. En cambio, la Administración central incumplió al cerrar con un déficit del 1,9% frente a un objetivo del 1,1%. También la Seguridad Social rebasó el límite. Registró números rojos equivalente al 1,5%, una décima por encima del objetivo.

Hacienda argumenta que el buen comportamiento de municipios y autonomías no se explicaría sin el control ejercido por la Administración central a través de la Ley de Estabilidad Presupuestaria. Además, las comunidades han gozado de un importante incremento de los recursos derivados del sistema de financiación que les ha permitido reducir el déficit público. Montoro también señaló que por ajustes de contabilidad nacional, se imputaron dos décimas más de déficit a la Administración central en beneficio de las comunidades autónomas. Incluso con este efecto, las autonomías cumplirían el objetivo y el Estado central superaría el límite.

El conjunto de España pasó de un déficit del 4,5% en 2016 al 3,1% en 2017. Ello fue posible, según apuntó Montoro, por un incremento de los ingresos del 4,6% y de una reducción del gasto del 1,1%.

Los datos presentados ayer reflejan que cuatro comunidades autónomas lograron cerrar su ejercicio en superávit. Son Baleares, Canarias, Navarra y País Vasco. Incumplieron el límite del 0,6%, Aragón, Castilla-La Mancha, Castilla y León, Extremadura, Murcia y Comunidad Valenciana.

A pesar de que España cumplió el objetivo, la recaudación tributaria fue menor de la presupuestada. El Gobierno había previsto ingresar 200.963 millones y recaudó 193.951millones. Supone un desvío de 7.000 millones. Ello se debe a que Hacienda ingresó menos de lo previsto en todos los grandes impuestos. En concreto, el Gobierno había presupuestado recaudar 78.027 por IRPF y logró 77.038 millones. En el caso de Sociedades, se presupuestaron 24.399 millones y se recaudaron 23.143 millones. A pesar del desvío presupuestario, la recaudación por IRPF aumentó un 6,4% respecto a 2016 y los ingresos por Sociedades aumentaron un 6,8%.

El caso del IVA merece una mayor explicación. En la presentación que el Gobierno entregó a los medios aparecía que la recaudación por IVA ascendió a 67.797 millones de euros, una cifra superior a la presupuestada y que equivale el 5,8% del PIB. Se trataría de la mayor recaudación de la historia. Sin embargo, en los informes oficiales, los ingresos por IVA se limitan a 63.647 millones, un importe inferior a los 67.463 millones presupuestados y apenas algo superior al registro del año pasado. ¿Cómo puede haber dos cifras tan distintas? El importe que esgrimió Montoro es una estimación de los ingresos por IVA sin contabilizar el impacto de la puesta en marcha del Suministro Inmediato de Información (SII). Este proyecto exige que las grandes empresas faciliten los datos de IVA en tiempo casi real a la Agencia Tributaria. A cambio, se alargó de 20 a 30 días el plazo para presentar las autoliquidaciones mensuales del impuesto. Esto significa que, en términos de caja, el pago del IVA del mes de noviembre se imputa ahora a enero, cuando en años anteriores se registraba en diciembre.

Ello explica que la recaudación en caja del IVA haya aumentado apenas un 1,3% y se sitúe muy por debajo del importe presupuestado. En cualquier caso, cuando el Gobierno presentó los Presupuestos de 2017 en el mes de abril de ese mismo año, el SII ya estaba aprobado y, por lo tanto, Hacienda sabía que se produciría este efecto y no lo tuvo en cuenta a la hora de realizar sus previsiones. La Agencia Tributaria recaudó 7.000 millones menos de lo previsto y, de éstos, casi 4.000 millones se deben a los menores ingresos por IVA. Aun así, el dato de déficit público se presenta en términos de contabilidad nacional, donde se tiene en cuenta el devengo del impuesto y no el ingreso. Por lo tanto, la menor recaudación en caja derivada del SII no ha influido negativamente en el déficit.

El conjunto de la Administración gastó un 1,1% más en 2017. Se produjo un ahorro especialmente relevante en el pago de intereses, donde se destinó un 5% menos.