10 gráficos para preocuparse seriamente por la pensión pública

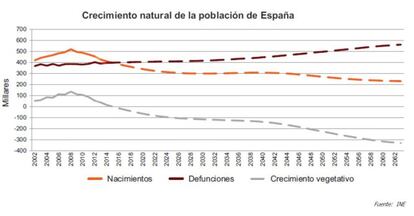

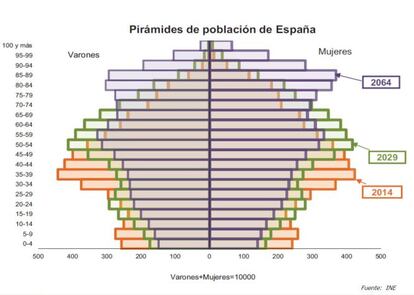

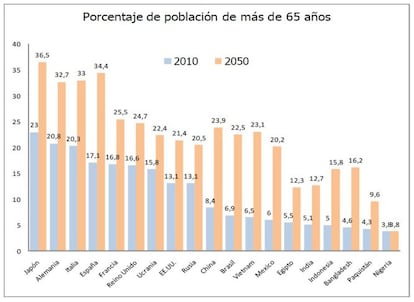

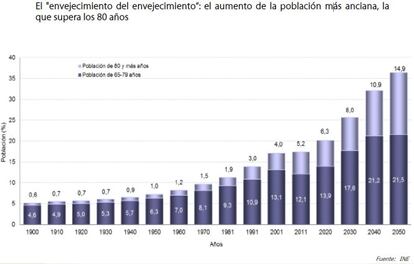

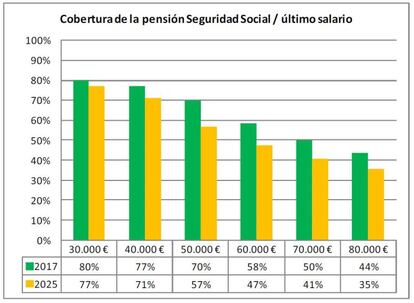

La caída de la natalidad, el aumento incesante de la esperanza de vida y los bajos niveles de cotización a la Seguridad Social por parte de los jóvenes van a provocar importantes caídas en las pensiones.