El BCE permite a los bancos españoles que no cotizan lanzar ‘cocos’ especiales

Las entidades deben hacer un informe anual para el supervisor El colchón para absorber pérdidas del sector europeo se fijará en 2018

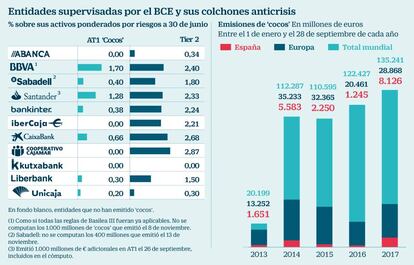

Algunos bancos no se han bautizado aún en el mercado de los instrumentos híbridos. Ni Abanca ni Ibercaja ni Cajamar ni Kutxabank, de los supervisados por el BCE, han emitido instrumentos que computen como capital de casi máxima calidad.

Ninguna de las entidades mencionadas ha vendido deuda computable como capital adicional de nivel 1 (Additional Tier 1 o AT1, en la jerga). Son un invento, que junto a otros instrumentos, además del capital y las reservas (CET1, por seguir con el lenguaje especializado), sirve para absorber pérdidas en caso de problemas.

Que esas cuatro entidades se mantengan fuera de la Bolsa provoca que la emisión de los bonos convertibles sea casi una entelequia. “Se emitirían acciones sin ninguna liquidez, lo que es un problema para los inversores”, explican fuentes conocedoras de la letra pequeña de la regulación financiera.

La clave está en que los instrumentos que se computan como AT1 no tienen por qué ser necesariamente convertibles en títulos. También pueden emitirse títulos de deuda que se amorticen temporal o definitivamente. Estas fórmulas son, de hecho, las que más se utilizan en Europa. Más de la mitad de las emisiones de la banca en la región son de este tipo.

Cajamar descarta ahora la emisión de este tipo de deuda debido a que “su holgado nivel de solvencia” no la hace necesaria

En España, sin embargo, no hay ni una sola emisión de AT1 que no sean propiamente cocos. Uno de los problemas en España está en la eventual tributación de las ganancias derivadas de la utilización del segundo tipo de emisiones. La amortización genera una plusvalía (por ejemplo, si se emitieron los AT1 con un nominal del 100% y se amortizan con un valor de 10 se generan plusvalías por 90) que, en teoría y en un escenario de laboratorio, puede llevar a ganancias a la entidad. Si fuera así ,no se cumpliría el requisito de que toda esa plusvalía fuera a rescatar el banco.

Consultas a supervsiores

Las entidades españolas han consultado al Banco de España y al Banco Central Europeo (BCE) sobre esta cuestión, y fuentes financieras señalan que se ha llegado a un acuerdo. Se necesita un informe que desglose punto por punto la situación de la entidad y que justifique que la activación del instrumento implicaría unas pérdidas de tal magnitud que su detonación no implicaría beneficios para el grupo. Este documento es sencillo de elaborar. La mala noticia es que se necesita entregar una justificación anual al BCE.

La misión es demostrar que las circunstancias de la entidad siguen posibilitando que ese activo se compute al 100% como colchón. Esto facilita que los bancos no cotizados lancen su propia versión de cocos. La clave de si lo hacen o no estará determinada por el colchón para absorber pérdidas de los bancos europeos. Son los requisitos mínimos de fondos propios y pasivos admisibles (conocidos como MREL en el idioma regulatorio) que se fijarán antes de finales de este año o, más probablemente, a inicios de 2018.

En función de qué tipo de activo se les pida, será necesario que emitan o no. De entrada, si sus niveles de CET 1 son amplios no será imprescindible que lancen esta deuda.

El supervisor, aunque recomienda que el colchón esté diversificado –se permite que un 1,5% esté cubierto a través de AT1 y un 2% a través de Tier 2, el siguiente escalón en cuanto a calidad–, no obligará a que se utilicen todos los tipos de instrumentos. Está previsto además que el MREL sea aplicable, a imagen y semejanza de lo que se ha pedido en Reino Unido, a partir de 2020, con el objetivo de que el colchón esté completamente construido en 2022.

Pero ya hay entidades que descartan la emisión de esta deuda. “Nuestro holgado nivel de solvencia no hace necesario que en la actualidad tengamos que recurrir a emisiones de este tipo de instrumentos, ya que en nuestros caso los requerimientos de capital, que se pueden cubrir con instrumentos AT1, los cubrimos con capital”, señalan desde Cajamar, que tenía una ratio de solvencia total del 14,3% en septiembre.

La versión del MREL para las entidades consideradas sistémicas –de las españolas, solo Santander está en la lista– diseñado por el Consejo de Estabilidad Financiera del G20 se denomina TLAC, por sus siglas en inglés. Este comenzará a ser exigible a partir de 2019.

BBVA sigue como el primero de la clase

La entidad que preside Francisco González fue la primero en lanzarse al mercado de los cocos allá por mayo de 2013 y desde entonces es la entidad más avanzada de la clase. Su ratio de AT1 supera el 1,7%, y eso sin computar los 1.000 millones de dólares que colocó el pasado 8 de noviembre a un interés del 6,125%, un rendimiento que, trasladado a euros, se situaría en torno al 4%. El banco ha comenzado incluso a emitir instrumentos más baratos que sustituyan algunos de sus primeros cocos.

u El coste de emisión de los AT1 que se convierten en acciones comenzó siendo más barato que el de sus homólogos amortizables. Y aunque exigen más aprobaciones –han de pasar por el consejo de administración porque en definitiva son una eventual ampliación de capital– ofrecen más atractivo para los inversores. Fuentes financieras señalan además que el Banco de España prefiere la los cocos.

El elevado coste que tendrían los AT1 es un elemento disuasorio para las entidades de menor tamaño. “Sería una aberración pagan un 11% por ellos con una rentabilidad sobre fondos propios (ROE) del 5%”, según fuentes financieras. De ahí que eviten al máximo su emisión. La alternativo es potenciar sus reservas.