¿Cuánto pagó de más quien se hipotecó en yenes o francos suizos?

Los endeudados en moneda helvética pueden ahora reclamar 75.800 euros y los que lo hicieron en yenes pueden solicitar unos 51.300 euros El Supremo abre la veda a decenas de miles de litigios de quienes pagando 12.000 euros más han amortizado nueve veces menos

Las hipotecas multidivisa acaban de convertirse en el nuevo gran frente judicial de la banca española. La veda se ha abierto tras la sentencia del Tribunal Supremo del pasado 15 de noviembre, que declara nulos estos créditos cuando no se comercializaran con la debida transparencia y explícitas advertencias de sus riesgos al cliente, siguiendo la doctrina fijada dos meses antes por el Tribunal de Justicia de la UE (TJUE). Los casos más frecuentes son los de hipotecados en francos suizos, que podrían reclamar unos 75.840 euros de media, y los que se endeudaron en yenes, con posibilidad de recuperar unos 51.275 euros, en ambos casos entre lo pagado demás y lo amortizado de menos.

Este cálculo ha sido realizado por Antonio Gallardo, licenciado en dirección y administración de empresas, máster en director financiera y experto en productos financieros de iAhorro. Gallardo analiza el impacto del endeudamiento en las distintas divisas para la hipoteca media que se concedía en octubre de 2007, por 170.872 euros, a 27 años y con un tipo de interés del tipo de referencia más un 1%.

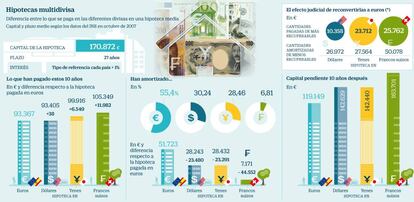

El resultado es que los hipotecados en francos suizos habrían pagado 105.349 euros en estos 10 años, casi 12.000 más que con un crédito en euros, mientras que solo habrían amortizado 7.171 euros del capital, es decir 44.552 euros menos que con la divisa comunitaria. Así, los pagos del crédito en la moneda helvética solo habrían cubierto el 6,81% de la deuda principal (nueve veces menos que el 55,40% amortizado por el hipotecado en euros), con lo que al cliente aún les restaría por pagar 163.701 euros de capital. Con la moneda europea solo le restarían 119.148 euros.

En el caso de un cliente hipotecado en yenes, en estos 10 años habría abonado 99.916 euros, 6.548 más que quien tomó un crédito en moneda europea, pese a lo cual habrían amortizado solo 28.431 euros del capital, 23.291 menos que con una hipoteca en euros. En su caso, el 28,46% de los pagos habrían servido para amortizar capital y le restaría una deuda principal de 142.440 euros.

Un crédito habitual entre colectivos profesionales y gran acogida en Cataluña

“La hipoteca multidivisa tuvo bastante acogida entre colectivos profesionales de ingresos fijos garantizados como pilotos, bomberos o controladores aéreos”, explican desde Reclamador.es, donde actualmente representan a una treintena de afectados que aspiran a recuperar unos 62.311 euros de media para hipotecas de unos 207.000 euros. Por comunidades autónomas, exponen desde la plataforma de asesoramiento legal, la acogida fue especialmente relevante en Cataluña donde se comercializaron más de 10.000 hipotecas en divisa extranjera. Le siguen Madrid, con 9.500, y Andalucía, con 9.000.

Los casos reales facilitados por Reclamador.es arrojan ejemplos similares a los expuestos en este artículo, como ocurre con Manuel que pidió un préstamo de 602.138 francos suizos en 2009 (395.000 euros) y tras haber abonado 155.459,82 euros aún tiene pendiente un préstamo de 387.597,59 euros. “Ahora los bancos se van a enfrentar a un nuevo aluvión de reclamaciones, pues difícilmente podrán acreditar haber entregado a sus clientes con anterioridad a la firma del contrato documentación lo suficientemente transparente e informativa en la que advirtieran de todos estos riesgos”, sostiene Guillermo Martínez, director legal del departamento de banca de la plataforma.

Las cifras son prácticamente similares a las del caso en yenes para quienes suscribieron una hipoteca ligada a dólares, con la diferencia de que estos han pagado prácticamente lo mismo que con el préstamo en euros, aunque con una amortización similar a la de la divisa nipona.

Gracias al Supremo, los afectados por hipotecas multidivisa opacas pueden aspirar ahora a ver recalculado el crédito como si hubiera estado emitido en euros desde su origen, multiplicando la amortización de capital hecha y recuperando el dinero pagado de más. La ventaja se amplía, explica Galalrdo, porque el crédito se recalcula en euros pero el tipo de interés fijado no se toca.

Se estima que se comercializaron hasta 70.000 hipotecas de este tipo en los últimos años, unas 50.000 de ellas emitidas entre Bankinter, Popular (absorbido por Santander) y Barclays (integrado en CaixaBank), que suman un riesgo máximo de hasta 1.600 millones. El impacto para el conjunto del sector podría ser superior, aunque la factura dependerá de cuántos clientes reclamen y de si las entidades tratan de llegar con ellos a acuerdos extrajudiciales. En los que se judicialicen, la clave estará en la transparencia con la que se comercializaran los créditos y la información dada al cliente sobre los riesgos que asumía.

Qué paso durante la crisis con las hipotecas multidivisa

La contratación de hipotecas en divisas requiere un conocimiento financiero que quedó puesto a prueba con el estallido de la Gran Crisis en 2008, que reveló todos los riesgos, y las pérdidas, que puede ocasionar un crédito suscrito en una divisa distinta a la que se cobra la nómina. El riesgo del tipo de cambio había sido inexistente en los años previos a la quiebra de Lehman Brothers. De hecho, quien contratara una hipoteca en yenes en 2000, cuando la divisa nipona se cambiaba a un mínimo de 89,3 yenes por euro, hizo un gran negocio hasta 2008, período en que la moneda no dejó de depreciarse. Si con un euro se podían pagar casi 90 yenes en el año 2000, en 2008 era posible pagar casi 170 con ese mismo euro. Por tanto, se disparó la capacidad del hipotecado en yenes de pagar su deuda.

La situación dio sin embargo un vuelco en 2008, cuando comenzó una imparable apreciación del yen. Esta divisa es en la que se habían endeudado los inversores internacionales en los años previos a la crisis, disfrutando así de los bajos tipos de interés de Japón, y el estallido de Lehman Brothers desató una fulminante búsqueda de refugio: los inversores quisieron deshacer sus posiciones de inversión, financiadas en yenes, y el valor de la divisa nipona se disparó. Así, de los máximos de casi 170 yenes por euro se pasó a niveles inferiores a los 100 yenes en 2010. Es decir, mientras se apreciaba el yen, el hipotecado en euros perdía capacidad para hacer frente a su deuda en esa divisa. Cada euro servía para amortizar cada vez menos hipoteca en yenes.

Las tornas cambiaron con la recuperación económica y el regreso de la estabilidad a los mercados y el yen se cambia ahora a 134 unidades por euro. Un nivel aun así inferior al de 2008, lo que sigue provocando una pérdida para quien contratara ese año una hipoteca en yenes. El impacto para quien contratara en octubre de 2008 una hipoteca en francos suizos es incluso mayor. El franco suizo se ha depreciado desde entonces el 30%, frente al 21% del yen. Y esa pérdida de valor de la divisa de referencia de la hipoteca es directamente proporcional a la proporción en que se ha incrementado la deuda pendiente, dejando sin sentido la amortización anticipada.

Qué tenía que entender un hipotecado en francos suizos

El franco suizo cotizaba en octubre de 2008 a 1,67 unidades por euro, máximos de una década. En ese tiempo, quien se hubiese endeudado en francos suizos disfrutó por tanto de poder hacer frente al pago de su deuda con menos cantidad de euros. El hechizo se rompió también con la crisis de Lehman Brothers, que convirtió al franco suizo en moneda refugio indiscutible. La demanda de esta divisa impulsó su valor a niveles cercanos a la paridad con el euro y llevó al Banco de Suiza, en septiembre de 2011, a fijar un tipo de cambio mínimo con el que frenar esa apreciación. Marcó un mínimo de 1,120 francos por euro, que estuvo vigente tres años y medio y que al menos evitó por ese tiempo que los hipotecados en francos suizos vieran aumentar aún más su deuda.

El franco volvió a cotizar libremente en enero de 2015 y, ya sin el control del Banco de Suiza, se disparó de forma inmediata, el 30% en un solo día para desesperación de los hipotecados en esta divisa. El franco se ha relajado desde entonces, pero pierde claramente valor desde 2008. Los intensos vaivenes del mercado de divisas muestran por tanto el riesgo de hipotecarse en monedas ajenas al euro, que el cliente sin duda debe conocer antes de aceptar endeudarse. Más aún si siempre cabe la posibilidad de que una crisis lo ponga todo patas arriba durante la larga vida de una hipoteca.

El fallo del Supremo ya marca el signo de las nuevas sentencias

El fallo del Tribunal Supremo de 15 de noviembre contra Barclays (hoy CaixaBank) declaró nulas las hipotecas multidivisa opacas advirtiendo que aunque estas no estén sujetas a la normativa Mifid no puede establecerse que no sean un producto complejo. La sentencia del alto tribunal ya ha tenido su eco en juzgados de otras instancias, que comienzan a tumbar estos créditos aludiendo a la resolución. Es el caso del juzgado número 6 de Majadahonda (Madrid), que el 20 de noviembre declaró nula una hipoteca en yenes concedida por Bankinter en 2008, por 204.000 euros, por la que el cliente adeuda aún 205.621 euros tras haber pagado 65.669 euros, explica Juan Ignacio Navas, socio-director de Navas & Cusí, despacho que le representaba. Por su parte, Unive Abogados logró un fallo favorable en el juzgado de primera instancia número 8 de Vendrell (Tarragona) a otra pareja de clientes de Bankinter que contrató una hipoteca en yenes por 256.899 euros. En ambos casos, los jueces citan el reciente fallo del Supremo y condenan a la entidad a recalcular el crédito en euros desde su origen.