Dónde ahorrar sin riesgo a la espera del alza de tipos

Los expertos aconsejan plazos cortos y flexibles para poder mover el capital en uno o dos años y aprovechar los repuntes Fondos mixtos flexibles, garantizados o con limitada exposición a renta variable, la alternativa para unos mayores retornos

Con los tipos de interés de la zona euro clavados en el 0%, las rentabilidades de los productos de ahorro conservador son muy pobres. Y seguirán así hasta que suban las tasas oficiales ya en 2019, según las previsiones de los expertos. En este escenario, para los ahorradores que rechazan el riesgo no tiene sentido plantearse horizontes temporales largos, dado que en uno o dos años las rentabilidades serán supuestamente superiores a las de ahora. Entonces, una buena opción son depósitos a corto plazo o cuentas remuneradas que eviten tener el dinero atrapado cuando cambien las tornas. “Meter ahora el dinero en activos a largo plazo supondrá tener minusvalías en cuanto suban los tipos con algo más de intensidad en 2019”, sostiene Salvador Jiménez, consultor de mercado de Analistas Financieros Internacionales (AFI), que señala que 2018 será “un año de transición en el que el objetivo de los perfiles más conservadores debe ser no perder dinero eligiendo depósitos, cuentas o fondos monetarios sin riesgo, a la espera de que en 2019 vuelva a ser atractivo comprar renta fija a plazos más largos”. Destaca que, por ejemplo, la deuda española a cinco años apenas ofrece hoy un 0,20% de interés, pero su cálculo para finales de 2018 es de una rentabilidad próxima al 1%.

Pepita Bos, director gerente de Mi Primo Dani, un comparador de productos financieros de reciente creación, sugiere mantener los ahorros líquidos. “Si un un banco ofrece un 1 % a tres años y un 0,50% a un año, para un depósito de 5.000 euros, el primero generará 25 euros más al año. No me parece motivo para perder la liquidez”.

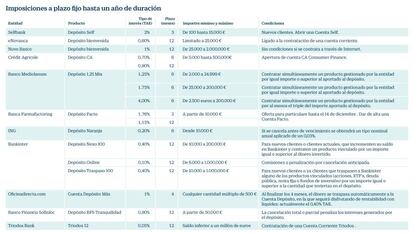

Entre la oferta de depósitos de corta duracion hay intereses de hasta el 2% TAE en el caso del Depósito Self de Selfbank a tres meses (la rentabilidad real es del 0,5%). Banca Farmafactoring oferta ahora un plazo fijo también a tres meses al 1,76% a partir de 10.000 euros, mientras que Banco Mediolanum renta hasta un 4% TAEa seis meses desde 2.500 euros, siempre que se contrate simultáneamente otro producto gestionado por la entidad. A 12 meses, Novo Banco da un 1% y Crédit Agricole Consumer Finance y Banco Finantia Sofinloc (BFS), un 0,90%.

Los depósitos de bancos extranjeros contratables a través de la fintech Raisin pagan desde un 0,75% a seis meses en Alior Bank hasta un 1,15% a 12 meses en BACB y un 1,22% a un año en BESV. Además, regalan 50 euros de bienvenida. “Todos los depósitos de la plataforma tienen las mismas garantías y protección que cualquier depósito ofrecido por un banco español”, asegura David J. Maireles, responsable en España de Raisin.

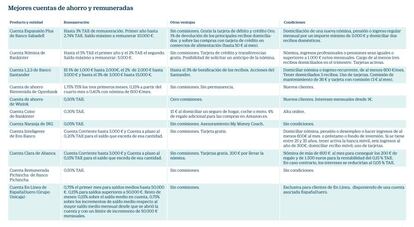

Las cuentas de ahorro y remuneradas, por su parte, permiten obtener intereses de hasta el 5% el primer año en el caso de Bankinter y hasta un 3% en Banco Santander y Sabadell, a cambio de llevar la nómina y domiciliar recibos. Sin condiciones, Wizink y el ecuatoriano Banco Pichincha ofrecen un 0,50% TAE.

Según datos del Banco de España, los tipos de las nuevas operaciones de depósitos ya habrían tocado fondo, apreciándose en los últimos meses cierta estabilidad -el tipo medio hasta un año se mantiene en el 0,09% desde mayo pasado-. Los analistas creen que continuarán en torno a los niveles actuales hasta que la tasa de depósito del BCE suba significativamente por encima del 0% –ahora está en el -0,40%–.

Juan Gómez Bada, de Avantage Capital Eafi, augura que las primeras subidas de tipos oficiales se producirán una vez terminado el quantitative easing “y transcurridos unos meses más”, pero apunta que las curvas de tipos de interés a medio y largo empezarán a subir mucho antes, “a primeros de 2018, debido a las menores compras de activos por parte del BCE y a las expectativas de subidas de tipos”. En este contexto, cree que lo mejor es dirigir los ahorros a fondos mixtos flexibles o de retorno absoluto con bajos costes, y también ve interesantes los fondos con duración negativa porque “en caso de subidas de los tipos a largo plazo se revalorizan”. El experto espera que la mayoría de fondos de renta fija tradicional genere pérdidas en 2018 e invita a invertir en otros activos de mayor riesgo, como la renta variable, aunque “de forma prudente y selectiva”.

Joaquín Robles, analista de XTB, recalca que “obviamente a medida que vayan subiendo los tipos irán subiendo la rentabilidad de los depósitos”, sin embargo no espera que la curva de tipos se mueva durante el próximo año en Europa. Ante esta situación “complicada” para el ahorrador más conservdor, apuesta por fondos garantizados, que podrían ofrecer una rentabilidad ligeramente superior a la renta fija, o por acudir a emisiones de deuda corporativa cualificada. En este entorno, Robles también aconseja la inversión inmobiliaria, aunque advierte que el valor de la inversión suele ser alto para determinados perfiles.

Lo que ocurrirá con los tipos y las remuneraciones en los próximos meses dependerá en gran parte de la inflación, coinciden los expertos. “La evolución del crecimiento, de la confianza en la economía y de la inflación son los factores a tener en cuenta”, comenta Gómez Bada. “El objetivo del BCE es el 2% de inflación, y cuanto antes veamos que se consolida, más cerca estará la primera subida en los tipos”, dice Robles. Jiménez, de Afi, insiste en que la inflación es “lo que puede dar más sorpresas y desencadenar subidas de tipos más rápidas de lo esperado”.

Los analistas creen que sin riesgo, será casi imposible batir la inflación. La remuneración no será como antes de la crisis

Para Rosa Duce, economista jefe de Deutsche Bank en España, “aunque los tipos del BCE empiecen a subir, lo harán de forma muy lenta, por lo que las perspectivas para los ahorradores con depósitos es bastante poco rentable”. A su juicio, la mejor alternativa son los fondos de inversión. “Ofrecen diversificación, acceso a mercados difíciles, gestión profesional, y sobre todo, una fiscalidad excelente”, apunta, y añade que, en los últimos años se inclinan por los fondos mixtos flexibles, que permiten a los gestores invertir en todo tipo de activos ajustando el riesgo del producto a las exigencias de los clientes.

Desde Abaco Capital consideran que los tipos actuales “no parecen sostenibles a largo plazo” y las oportunidades están en productos financieros flexibles y que tengan limitada la exposición a renta variable. “Con carteras de renta fija de duración reducida que les permita adaptarse a futuras subidas de tipos”.

Con todo, los expertos advierten que no se volverán a ver remuneraciones como las de antes de la crisis. “Habrá que acostumbrarse a rentabilidades que cubran la inflación para mantener el poder adquisitivo”, afirma Jiménez, que hace hincapié en que “en adelante, sin asumir riesgo será casi imposible obtener retornos superiores a la inflación”.