"El tipo de cambio supone una fuente de incertidumbre".

“…la reciente volatilidad en el tipo de cambio supone una fuente de incertidumbre que requiere seguimiento en relación a las posibles implicaciones sobre la perspectiva de medio plazo en la estabilidad de precios”.

Comunicado final de la reunion del Consejo de Gobierno del BCE el 07 de septiembre de 2017.

De la intervención de ayer de Draghi en rueda de prensa tras la reunion del Consejo de Gobierno del BCE, cabe sacar como conclusion lo que ya suponíamos: les preocupa enormemente el tipo de cambio del euro y ha así lo ha hecho explícito al incorporarlo directamente en el comunicado final de la reunión.

Lo que ya intuíamos, del tipo de cambio preocupa sobretodo su influencia en los precios (la inflación) más que en el crecimiento. Contra lo que suele ser habitual, cuando se habla del tipo de cambio, su efecto sobre la perspectiva sobre las exportaciones, el comercio exterior en su conjunto, el PIB,... no parecen importar. Otra cosas es su influencia en los precios que es considerada vital. De hecho, se valoraba que los riesgos del tipo de cambio sobre el crecimiento eran neutrales existiendo potenciales factores que pudieran impulsarlo y otros que lo limitarían. En comunicados anteriores no se había detallado tan textualmente el tipo de cambio como factor potencialmente para frenar el crecimiento.

Una nueva alusión de los efectos del tipo de cambio sobre la inflación, tenía lugar al detallar las nuevas proyecciones de IPC estimadas por el staff del BCE. En concreto se justificaba la rebaja en una décima tanto la estimación de los precios en el 2018 y 2019 a la reciente apreciación del EUR.

Continuando con la rueda de prensa y, esta vez en la ronda de preguntas, Draghi se esmeraba por hacer más explícito la preocupación por el tipo de cambio. Por una parte reconocía que ese asunto había ocupado parte de las deliberaciones y que ya en la pasada reunión fue abordado, si bien ahora los comentarios de los miembros del consejo de gobierno eran más numerosos. Asimismo reconocía que las condiciones financieras indudablemente se habían endurecido y eso, imaginamos, era achacable a la apreciación del euro.

Aunque no ha podido estudiar medidas concretas, parece claro que el BCE ha empezado a discutir el impacto que tendrá la retirada de estímulos sobre la económía y la trasmisión de la política monetaria. Y esa es la "espada de Damocles" del BCE, ya que por mucho que se empeñe en reducir la posibilidad de tocar los tipos de interés (seguirán en los niveles actuales durante un "periodo prolongado de tiempo" llegó decir Draghi), la sola mención de esta tema va dar fortaleza al euro.

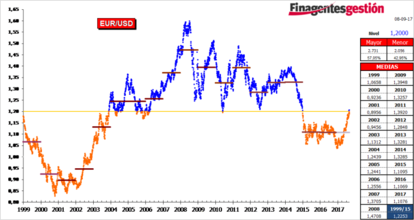

¿Las palabras de ayer del Draghi y sus colegas serán suficientes para frenar la escalada del euro? Es evidente que este mercado es bastante menos controlable que los bonos tanto por su mayor liquidez como porque la institución no actúa directamente (sólo con intervenciones puntuales). Lo más que puede esperar es frenar momentáneamente la apreciación dentro del que hay que asumir que el recorrido del EUR es alcista. Difícil papeleta para el BCE.

Por ello el mercado, aunque cayó inicialmente desde 1,1985 a 1,1935 (al constatarse la preocupación de la institución monetaria por el tipo de cambio), posteriormente reaccionaba al alza, superando la zona de 1,20, ante la evidente falta de instrumentos (al margen de las palabras) para frenarlo.