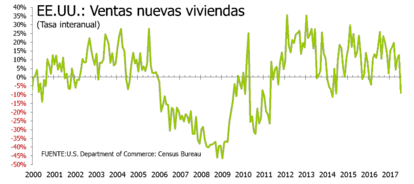

Desgaste en el sector de la construcción

La venta de casas nuevas en EE.UU. cayeron un 9,4% en julio y se situó en un ritmo anualizado de 571.000 unidades, el nivel más bajo en siete meses. El dato decepcionó ya que el mercado esperaba un ritmo de 600.000 unidades y una leve caída del 1,6%. El ritmo de ventas de junio fue revisado al alza a 630.000 unidades (610.000 inicialmente estimada). Con respecto a la tasa interanual, en julio fue de un -8,9% frente al 12,6% de junio.

Las casas nuevas representan aproximadamente el 7 % del mercado de vivienda residencial en EE.UU. y esta directamente ligada a la creación de empleo en la construcción. El precio medio de la vivienda se situó en julio en los 313.700 $ (-0,7% mensual y un +6,3% interanual).

La mediana del precio se situó en los 371.200 $ (+0,3% mensual y un 4,6% interanual). Por último, y en cuanto al inventario de casas nuevas puestas a la venta, se situó en julio en 276.000 unidades, que al ritmo actual de ventas tardarían 5,8 meses en agotarse (4,7 meses en junio).

Bien mirado, las ventas de casas de nueva construcción están en niveles similares a los de principios de los 90´s (época de crisis patente en el sector). No así sus precios que continúan subiendo y haciendo cada vez más difícil (con salarios que se estancan y subempleo) cualquier intento de volver a la época de los primeros años del siglo XXI.