Ejemplos de cómo los periodos de desempleo recortan la pensión

Los trabajadores con salario promedio y altos periodos de paro, los más perjudicados Un estudio del BBVA destaca que la cobertura de lagunas frena mucho los recortes

Cuando un trabajador se queda en el desempleo suele pensar de forma inmediata en la merma que esto supone para sus ingresos del presente y su nivel de vida, pero también debería tener en cuenta cómo puede a afectar esta situación a la cuantía de su futura pensión pública.

El estudio Acerca de la influencia de las interrupciones en el empleo sobre las prestaciones por jubilación elaborado por Jorge Miguel Ventura Bravo y José A. Herce para el Instituto BBVA de pensiones incluye varias simulaciones para determinar en qué casos los periodos de desempleo o inactividad por otros motivos (cuidado de hijos u otros familiares, formación u otras causas) son más dañinos para el futuro poder adquisitivo del pensionista.

Los autores de este estudio diferencian entre el momento en el que se produce el periodo de desempleo o actividad y su duración, así como el nivel salarial del trabajador. Lo primero que destacan es que si el paro del trabajador se registra en los primeros momentos de su vida laboral, durante los años que la ley española no tiene en cuenta para calcular la pensión pública, la incidencia del desempleo en la prestación será nula.

Dicho esto, si los periodos inactivos, sin cotizar a la Seguridad Social, se producen de forma temprana dentro del periodo de cálculo para determinar la pensión (20 útlimos años antes del retiro); o de manera más tardía, en los años más cercanos a la jubilación, estas situaciones sí repercutirán en una merma de la cuantía de la prestación.

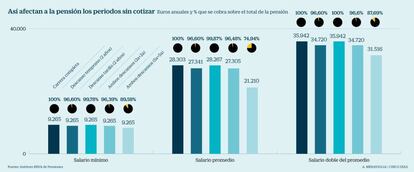

Así, por ejemplo, las simulaciones hechas por Ventura Bravo y Herce determinan que el perfil de trabajadores que más perjudicado se vería es aquel con un salario promedio que haya tenido cinco años sin cotizar de forma temprana y otros cinco en los años cercanos a su retiro. En este caso, el trabajador verá recortada su pensión inicial en el entorno del 25%. O lo que es lo mismo en lugar de recibir una pensión de 28.303 euros al año que le correspondería si hubiera tenido una carrera completa, sin interrupciones de cotización, cobraría una prestación anual de 21.210 euros.

Le siguen los trabajadores con mayores sueldos (el doble del salario promedio) que hayan tenido estos mismos periodos de inactividad, que experimentarán un recorte de la prestación del 12,3%. En este caso, el 100% de la pensión que le correspondería para una carrera completa sería de casi 36.000 euros al año y se le quedaría en 31.516 euros.

Pero los autores del informe llaman la atención sobre que "para los trabajadores cuyos salarios están situados muy por encima o por debajo de los salarios promedios, el impacto de las interrupciones laborales sobre las pensiones futuras iniciales se reduce en gran medida a causa del papel que juegan los límites de pensión de jubilación inferiores y superiores".

De hecho, si el efecto del desempleo sobre un trabajador le recortara su pensión inicial por debajo de la pensión mínima que marca la ley cada año -- por ejemplo, 8.471,40 para mayores de 65 años con cónyuge no a cargo en 2017-- esta merma no se aplicaría.

Además, la ley española de Seguridad Social, prevé estas circunstancias e incluye que el Estado cotiza por los perceptores de la prestación y el subsidio por desempleo contributivo. Asimismo la norma establece la cobertura de lagunas de cotización. Esto significa que si las interrupciones de la cotización, por el motivo que sea, se producen dentro de los años que se tienen en cuenta para calcular la pensión --20 años antes de la edad de jubilación en la actualidad-- se considera que el trabajador ha cotizado por el salario mínimo durante 48 meses y por la mitad el resto de años que el trabajador no cotice.

Los investigadores de este estudio destacan que la existencia de estas coberturas de lagunas de cotización, que ellos denominan acuerdos de subsidios a las cotizaciones, "protegen significativamente a los trabajadores ante la posibilidad de perder derechos de pensión, aún en el caso de los perceptores de salarios promedios que experimenten interrupciones de mayor duración, que pueden resultar afectados de manera desproporcionada".

Esto explica que, según las simulaciones hechas en este estudio, un trabajador que cobre el doble del salario promedio y esté sin trabajar dos años en el periodo cercano a su jubilación no vea mermada en absoluto su pensión inicial de jubilación. Y casi lo mismo les ocurriría a los trabajadores de escalas salariales inferiores, que apenas verían recortada su prestación entre 20 y 35 euros anuales.