El BCE compra más deuda de Italia y España de lo establecido y menos de Alemania

Está obligado a rebajar las compras en 2018 para no salirse de los límites Al ritmo actual, no podría adquirir más ‘bund’ a mitad del próximo año

Toda la atención del mercado recaerá sobre Mario Draghi en las próximas semanas. Primero, con su intervención en el encuentro de bancos centrales de Jackson Hole del día 25 –sobre la que fuentes del BCE ya se encargaron ayer de rebajar expectativas al avanzar que no dará nuevas pistas de política monetaria– y a continuación, con la reunión del consejo de gobierno del 7 de septiembre.

El mercado sí aguarda para esta cita el mensaje de una reducción de las compras de deuda en 2018. Será el inicio para una retirada de estímulos, decisión que vendrá motivada no solo por la mejora de las condiciones económicas sino también por una cuestión tan simple como que, si continúa al ritmo actual, el BCE ya no tendría activos que comprar en 2018. Al menos no según los criterios establecidos en el programa de compra.

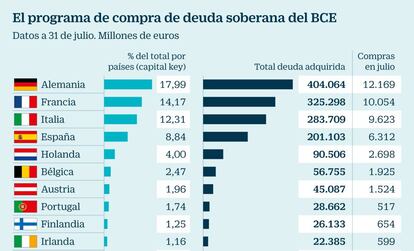

El BCE comenzó con las compras masivas de deuda soberana en marzo de 2015, por un importe de 80.000 millones al mes que redujo a 60.000 millones mensuales en diciembre de 2016. El diseño del programa establece que el volumen de bonos soberanos que el BCE adquiere de cada país está en proporción al peso de cada estado en el capital de la institución.

Así, el mayor volumen de adquisiciones corresponde a la deuda de Alemania, con un peso en el capital del BCE del 17,99%, mientras que las compras de deuda soberana española deberán suponer el 8,84% del total. Además, el BCE no podrá adquirir más del 33% de una referencia, con el fin de no desequilibrar el mercado, porcentaje que elevó desde el 25% en septiembre de 2015. Y los títulos que adquiera deberán vencer en el plazo de uno a 30 años.

Hasta el momento, el BCE ha adquirido bonos soberanos de la zona euro por 1,69 billones de euros, de los que 404.000 millones son alemanes, que han empezado a menguar en las adquisiciones de la institución. De hecho, los últimos datos de compras de deuda, correspondientes a primeros de agosto, revelan que el BCE se está desviando de los porcentajes que ha de adquirir de deuda de cada país. Dispone de cierta flexibilidad para hacerlo, sin que esté obligado a ajustarse cada mes de forma rígida al porcentaje en el capital, según reconoce la propia institución.

Sin embargo, esas desviaciones son muestra de que el BCE está condenado a un reajuste técnico de su programa de compras que le forzará a la reducción de su importe. “Una pequeña vulneración en los porcentajes de deuda que corresponde a cada país –con el BCE comprando hoy en día más deuda francesa e italiana y menos alemana– es aceptable. Pero mantener sin cambios las compras más allá de 2017 significa que el BCE superará el límite del 33% por referencia en el bono alemán a diez años a mitad de 2018 y le fortazará a violar la norma de forma permanente. Esto sería políticamente insostenible”, señala David Kohl, jefe de estrategia de divisas de Julius Baer.

En Legg Mason apuntan que al final del programa de compras de deuda, el BCE tendrá entre el 25% y el 33% de los bonos soberanos de los principales países del euro y prevé una extensión de las compras por seis meses más en un volumen inferior, de 40.000 millones de euros.

En Natixis AM también esperan una reducción de las compras en 2018 a un ritmo de 30.000 a 40.000 millones de euros al mes y advierten de la creciente escasez de deuda alemana disponible. Añaden que el BCE está comprando deuda italiana en un 15% por encima de lo que corresponde y en un 5% deuda soberana española. “La buena noticia es que, con un crecimiento del PIB por encima del 2% en la zona euiro, las emisiones de deuda serán menores”, añade la gestora.

En cuánto se reducirán las compras

Los inversores aguardan de forma unánime un recorte en el volumen de compras del BCE a partir de 2018, hasta desaparecer ese año. En Barclays calculan una primera reducción a entre 35.000 y 40.000 millones de euros al mes en el primer semestre y a entre los 15.000 a 20.000 millones mensuales durante el segundo, junto con dos subidas de 10 puntos básicos de la facilidad de depósito –ahora en el -0,4%– en el segundo y cuarto trimestre de 2018. En Julius Baer prevén un recorte desde los 60.000 a los 40.000 millones al mes.

En la previsión de recorte de compras pesa el factor técnico de la creciente escasez de activos para adquirir y también la mejora económica. El PIB de la eurozona creció en el segundo trimestre 2017 el 0,6% con respecto a los tres primeros meses del año. Se trata del decimoséptimo trimestre de expansión del PIB y del tercer trimestre consecutivo de crecimiento del PIB igual o superior al 0,5 % en la eurozona”.