La valoración de BMN presiona a la baja el precio para el debut de Unicaja

Bankia absorbe BMN a 0,41 veces valor en libros, por debajo de la banda de precios de Unicaja La entidad andaluza fija hoy el precio de su debut bursátil, que será el viernes

Unicaja ha ido sorteando recientes e inesperadas dificultades en su propósito de salir a Bolsa, que será una realidad este viernes. La caída de Popular puso primero en su camino el obstáculo de la ampliación de capital por 7.000 millones que hará Santander para absorberlo, una primera dificultad para la entidad andaluza por su volumen y por la competencia que supone a la hora de captar inversores en banca. Además, Popular dejó a la intemperie las debilidades de Liberbank, que ha quedado como el eslabón más débil de la banca cotizada. El hundimiento de sus acciones suponía para Unicaja la depreciación de su principal comparable, lo que tampoco contribuía a un entorno lo más favorable posible para su salida a Bolsa.

Aun así, Unicaja ha seguido adelante con sus planes, aunque el impacto del rescate de Popular en el mercado ha pasado factura en los objetivos establecidos en su salida a Bolsa. De la aspiración inicial a valer en Bolsa más de 2.400 millones, ha pasado a la meta de capitalizar como máximo 2.250 millones de euros. Y si bien los libros de su colocación están ya cubiertos desde hace una semana, según reconocen fuentes próximas a la operación, surgen nuevos factores que presionan a la baja el precio del estreno.

Unicaja anunciará hoy el precio al que debutará el viernes en Bolsa y que estará en la banda fijada entre los 1,1 y los 1,4 euros por acción. Esto supone cotizar a un ratio sobre valor en libros –la referencia más extendida para poner precio a un banco– de entre 0,45 y 0,55 veces. Pero en estas últimas horas previas a la fijación del precio, se ha cruzado en el camino de Unicaja la valoración que ha hecho Bankia de BMN en su proyecto de fusión, a 0,41 veces valor en libros.

Fuentes próximas a la colocación de la entidad andaluza insisten en marcar las diferencias en materia de solvencia y provisiones entre Unicaja y BMN, aunque los inversores cuentan ahora con una nueva referencia con la que valorar Unicaja, inferior a la establecida en su horquilla de precios. De hecho, el mercado dio ayer la bienvenida a la valoración hecha de BMN por Bankia, que se anotó un alza cercana al 5% gracias a que el precio fue inferior a lo que se había previsto en principio, entorno a los 0,5 veces valor en libros.

Fuentes próximas a la colocación de Unicaja señalan que “está sobresuscrita desde hace días”. La clave está ahora en maximizar el precio y alejarlo de la parte baja de una horquilla que ya de por sí es bastante estrecha en comparación con otras salidas a Bolsa, apuntan fuentes de mercado. “La valoración de BMN está hecha en el contexto de una adquisición, no de una salida a Bolsa”, puntualizan.

Así, Bankia valora a BMN en 0,41 veces su valor en libros después de asumir un impacto en capital de 1.000 millones de euros, en los que se incluyen provisiones de crédito por 500 millones de euros y provisiones de inmuebles adjudicados por 200 millones. La tasa de cobertura de activos adjudicados de BMN es de apenas el 28%, lo que implica para Bankia un esfuerzo para alinearla a su nivel.

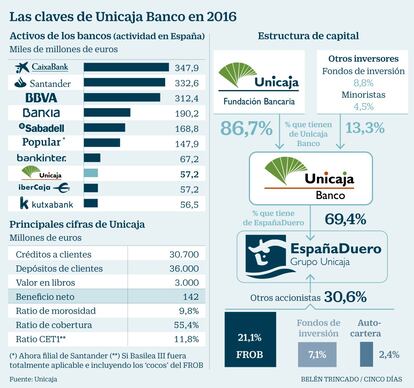

Unicaja presenta en cambio uno de los ratios de cobertura de activos improductivos más elevados del sector. A cierre de 2016, era de un 62%, con un 76% sobre los activos de suelo y del 58% en edificios en construcción. Sin contar con los entre 756 y 962 millones que prevé captar en su salida a Bolsa, la banda de precios da a Unicaja una valoración de entre 0,35 y 0,45 veces valor en libros.

La comparación con BMN también atañe a la creación de valor gracias a las sinergias. Bankia prevé sinergias de costes con BMN por 155 millones de euros antes de impuestos. Y Unicaja calcula sinergias de 188 millones en 2020 gracias a la integración de Banco Ceiss, que será efectiva una vez haya devuelto los 604 millones de euros de ayudas en forma de bonos contingentes convertibles (cocos) que el Fondo de Reestructuración Ordenada Bancaria (FROB) inyectó en EspañaDuero a finales de abril de 2013.

Los referentes para la salida a Bolsa

Liberbank ha estado considerado como el principal comparable de Unicaja de cara a su salida a Bolsa, aunque el tamaño de la entidad andaluza sea mayor, al igual que sus niveles de solvencia y de cobertura de morosos y activos problemáticos. Tras el varapalo bursátil que motivo la prohibición por la CNMV de las posiciones cortas, Liberbank cotiza con el mayor descuento de la banca española, del 70%. La valoración establecida para el estreno bursátil de Unicaja maneja un descuento de entre el 45% y el 55%.

Unicaja prevé captar en su salida a Bolsa entre 756 y 962 millones de euros –a partir de una horquilla de precios de 1,1 a 1,4 euros por título–. Sumados a las acciones actuales, la capitalización de la entidad oscilaría entre los 1.703 y los 2.250 millones de euros.