El FROB se deja 1.100 millones en BMN, y quien compró híbridos, hasta el 85%

A la quita sufrida en 2013 se une una valoración de las acciones un 62% inferior El Estado inyectó 1.600 millones y valoraba su paquete en 1.435; hoy vale 536

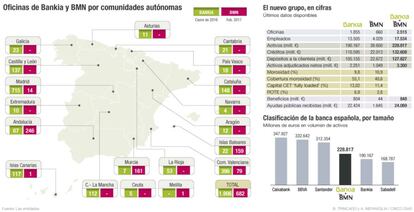

Bankia y BMN han hecho públicos los términos de su fusión, que prevén culmine en diciembre de 2017. Según han comunicado ambos bancos a la CNMV, Bankia emitirá 206 millones de acciones nuevas por el 100% del capital de BMN, lo que supone una valoración de 825 millones de euros, es decir, 0,41 veces su valor en libros, basado en el precio de Bankia de cierre del 23 de junio (4,01 euros). Este tipo de canje "ha sido determinado sobre la base del valor real de los patrimonios sociales de ambas entidades", según señala Bankia en un hecho relevante.

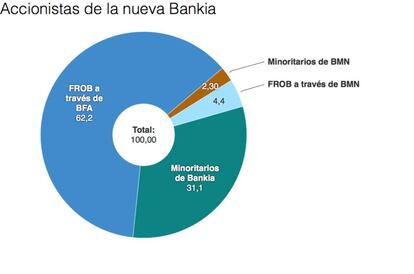

Tras la fusión, BMN tendrá el 6,7% del capital de entidad resultante. El FROB mantendrá su participación del 66,6% (un 4,4% a través de BMN y un 62,2% a través de BFA, matriz de Bankia). El 31,1% estará en manos de los minoritarios de Bankia.

Dada la ecuación de canje, la fusión de Bankia y BMN valora cada acción de esta última entidad en 0,51 euros. Es la cifra resultante de dividir los 4,011 euros a los que cotizó ayer Bankia entre 7,82 los títulos de BMN necesarios para obtener una acción de Bankia. Este precio supone una pérdida del 62% respecto al precio de referencia al que se convirtieron las preferentes y la deuda subordinada de BMN, 1,34 euros, allá por 2013.

En aquel canje de deuda el Frob ya decretó pérdidas medias del 58% para los tenedores de estos valores, que sumaban un saldo vivo en aquel momento de unos 450 millones de euros. La mayor parte del capital estaba invertido en deuda subordinada a vencimiento, sobre la que se aplicó una quita del 10% antes de canjearla a los citados 1,34 euros. Para los inversores en este tipo de deuda, la pérdida total queda en el 66%.

Calendario de la fusión

27 de junio: Anuncio de la operación. Solicitud de nombramiento de experto independiente a Registro de Valencia para que elabore un único informe sobre el proyecto común de fusión conforme a la normativa aplicable

Julio: Recepción de informe del experto independiente. Convocatoria de las juntas generales extraordinarias.

Septiembre: Celebración de las juntas extraordinarias. Solicitud de autorizaciones (Ministerio de Economía, Banco de España, CNMV, CNMC, etc.).

Diciembre: cierre de la transacción

Segundo trimestre de 2018: integración tecnológica

En cuanto a las preferentes, el canje de 2013 afectó a 10 series diferentes de emisiones, pero la quita aplicada a las más voluminosas (50 millones cada una, ambas de Caja Murcia) rondaba el 55%, con lo que la pérdida acumulada tras la salida a Bolsa de BMN queda en el 83%. Para los tenedores de deuda subordinada perpetua (apenas 12 millones en total) la quita final es algo mayor y llega al 85%.

Estos inversores tenían en total 230 millones de acciones, emitidas en 2013 para atender al canje, sobre un total de 1.600 millones de títulos. Actualmente entre las fundaciones bancarias de CajaMurcia, Sa Nostra, Caja Granada y otros accionistas minoritarios tienen el 35% del capital de BMN, estando el resto en manos del Frob. Estos minoritarios se quedarán con el 2,7% de Bankia, valorado en unos 289 millones.

No solamente estos inversores verán dañado su balance. También el Frob, titular del 65% de BMN, sufrirá pérdidas. Su participación en BMN está valorada en 1.450 millones de euros según las cuentas de 2015. Con la operación actual el paquete del 65% valdría 536 millones de euros, por lo que la minusvalía rondará los 1.000 millones. En total, el contribuyente rescató BMN con 1.600 millones. La estrategia del Frob pasa, no obstante, por recuperar parte de las ayudas vía las sinergias con Bankia y la colocación de paquetes de la entidad fusionada a un precio mejor que el que daría BMN por separado. Así, al menos, explicó el rechazo de las ofertas que llegaron durante este 2017.

Consolidación

Según el proyecto de fusión, la operación proyectada "consolida a la entidad combinada" como el cuarto banco "más grande por total de activos en España". La base de clientes aumentará un 25%, se potencia la complementariedad geográfica (la entidd alcanzará una posición de liderazgo en varias regiones) y supondrá un aumento del 16% del beneficio por acción en la entidad resultante a partir del tercer año.

Los consejos de administración de Bankia y BMN aprobaron este lunes la fusión de ambas entidades. La fusión proyectada "será sometida oportunamente a la aprobación de las juntas generales de accionistas" de Bankia y Banco Mare Nostrum.

Bankia calcula que la operación supondrá un incremento del beneficio neto de 245 millones de euros a partir del tercer año y un aumento del beneficio por acción del 16% a partir de ese ejercicio, si bien el impacto será "positivo" desde el primer año, excluyendo costes extraordinarios. La fusión, según los cálculos, permitirá unas sinergias de 155 millones de euros a partir del tercer año.

En cuanto a la inversión en la fusión, Bankia calcula que invertirá en torno a 2.000 millones de euros, de los que 800 millones serán para la emisión de nuevas acciones y destinará otros 300 millones a reestructuración.

Sobre esa inversión, Bankia calcula que obtendrá una rentabilidad del 12% a partir del tercer año de la fusión. Bankia prevé tener una ratio 'fully loaded' del 12% a finales de 2017, para cuando se espera que se produzca el cierre efectivo de la operación. La entidad resultante tendrá un activo total de 22.000 millones de euros, una cifra de préstamos a clientes de 125.000 millones y otros 135.000 millones en depósitos a clientes. Bankia señala que seguirá siendo la entidad con menor exposición a crédito promotor (el 1,5% del los 130.400 millones del crédito).