BBVA planea rebajar más de un 30% el coste de sus ‘cocos’ con nuevas emisiones

El banco ha comenzado la refinanciación a mejores precios de su deuda más cara El gasto anual en intereses de estos instrumentos ronda los 410 millones de euros

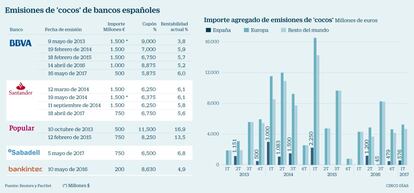

BBVA es el primero de la clase entre los bancos españoles en cuanto emisión de deuda con capacidad de absorber pérdidas para cumplir con los requisitos de Basilea III, que entrarán completamente en vigor en enero de 2019.

El banco que preside Francisco González ya tiene listos todos los escudos exigidos. Ha emitido suficiente deuda subordinada Tier 2, que debe suponer un 2% de sus activos ponderados por riesgo, y también AT1 (Additional Tier 1 o bonos contingentes convertibles, cocos, en la jerga), que tiene que sumar al menos el 1,5%. Estos bonos entrarán en acción en caso de que la ratio de máxima calidad CET1 caiga de un determinado umbral. En todas las emisiones de BBVA se convertirán en acciones si se sitúa por debajo del 5,125%.

La entidad que preside Francisco González rescatará la emisión al 9% que hizo en 2013 si el mercado se mantiene bien

El problema de los cocos es que son extremadamente caros. BBVA gasta al año unos 410 millones de euros en pagar los intereses de sus cuatro primeras emisiones. La de mayo de 2013, por 1.500 millones de dólares, abona un cupón del 9% –en línea con su rentabilidad sobre recursos propios (ROE) en el primer trimestre del año– lo que equivale a unos 120 millones de euros en intereses.

La buena noticia es que BBVA ha diseñado un plan para rebajar estos costes. A mediados de mayo, decidió lanzar 500 millones de euros de cocos a un precio del 5,875%. Ningún banco del sur de Europa paga tan poco en su deuda de más riesgo. Ni Santander (su colocación del 18 de abril fue al 6,75%), ni Unicredit (los últimos, del 15 de mayo, al 6,625%), ni Intesa San Paolo (el 9 de mayo al 6,25%) pagan menos. El BCE exige una ratio total a BBVA –incluyendo el capital CET1, el AT1 y el Tier 2– del 11,125% en 2017. Pero el banco cumple sobradamente esta exigencia con un 15,3% a 31 de marzo.

CaixaBank arranca hoy su ‘road show’

El mayor banco por activos en España, con cerca de 350.000 millones de euros, arranca hoy las presentaciones (road show) para colocar sus cocos. Para ellos ha fichado a Barclays, Société Générale, JP Morgan y Morgan Stanley.

La gira durará tres días, de manera que si todo sale bien la emisión se ejecutará a finales de semana. Fuentes financieras señalan que el importe de la emisión está por determinar.

BBVA explica en un documento que “debe tenerse en cuenta que la actual coyuntura de tipos de interés aplicable a una emisión de nuevos instrumentos de AT1 resulta más conveniente que los tipos” de la primera emisión. De ahí que vendiera 500 millones, a petición expresa de unos pocos compradores, y a un precio ultrabarato. La emisión, ejecutada por el propio banco y Goldman Sachs, supone un ahorro del 35% respecto a la venta de 2013. Si todo va bien, la entidad podrá rescatar el próximo año cocos por 1.500 millones de dólares. Esta expectativa ha provocado que su rentabilidad haya caído por debajo del 4%, según Reuters. Los cocos son perpetuos por definición, pero se pueden amortizar a los cinco años de su colocación.

La entidad pone negro sobre blanco en un folleto que su intención es realizar una “renovación parcial de las emisiones de instrumentos de AT1 con las que cuenta actualmente”. Una reducción de los intereses de esta deuda del 30% supondría que pagaría por ella menos de 290 millones al año. El ahorro de más de 120 millones tendría un reflejo inmediato en la última línea de su cuenta de resultados. Eso sí, la refinanciación de todos los cocos de BBVA llevará tiempo. El plazo para amortizar los 1.500 millones que colocó en abril del año pasado al 8,875% no será hasta el mismo mes de 2021.

De los bancos españoles supervisados por el BCE faltan muchos por emitir instrumentos AT1: CaixaBank, que está en pleno proceso para hacerlo, Bankia y Liberbank, entre los cotizados. Mientras, esperan todos los que no están en Bolsa: BMN –aunque está en proceso de integración con Bankia y, salvo sorpresa, no tendrá necesidad–, Banco de Crédito Cooperativo, cabecera de Grupo Cooperativo Cajamar, y las antiguas cajas. Es decir, Ibercaja Banco, Unicaja Banco, Abanca y Kutxabank.