Cómo afectan los escándalos de corrupción a las empresas

Los expertos coinciden en que minan la confianza del inversor y dejan muy tocada la reputación corporativa

A menudo cuando se destapa un escándalo de corrupción se analiza cómo ha podido ocurrir, qué sistemas de control o supervisión fallaron (si es que los había) y rápidamente se determina quiénes son las personas del ámbito público (habitualmente políticos) o privado (directivos de empresas) que deberían asumir su responsabilidad. Se suele dejar para una etapa posterior el estudio de qué consecuencias tuvo para las empresas que se vieron involucradas en el escándalo.

Y, sin embargo, el consenso de los expertos consultados considera que de la rapidez y la contundencia con que se actúe una vez salta el caso a la luz pública, dependerá que el daño que inflija dicho escándalo sobre la imagen de la empresa sea mayor o menor. Tal y como recuerda el profesor del Departamento de Dirección General y Estrategia de Esade David Murillo, “tendemos a poner el foco en los políticos y a veces nos olvidamos de que para que exista corrupción tienen que participar dos, quien pone la mano y quien la llena”.

Esto es lo que explicaría, en su opinión, que pese a los últimos cambios legales introducidos en el Código Penal, en España quede mucho camino por recorrer para contar con un sistema efectivo que combata la corrupción y que, una vez destapada, imponga castigos ejemplarizantes también a las compañías que participan en ella.

Los cambios introducidos en 2010 suponen que cuando en una empresa se descubre que uno o varios de sus empleados han llevado a cabo prácticas que de alguna forma son corruptas, si se demuestra que la compañía no hizo nada para evitar este comportamiento, la firma podrá ser condenada por ser responsable penal de los delitos por los que se juzgue a sus ejecutivos. Para evitar llegar a esta situación, dicha reforma legal comprendía una serie de medidas que recomendaba aplicar a las empresas para eludir esa responsabilidad penal.

Se trata de las actuaciones que son responsabilidad de los departamentos de Compliance y que si bien todas las grandes compañías aseguran estar aplicando, lo cierto es que las firmas de menor tamaño no pueden permitirse implementar. Cuando, pese a esa labor preventiva, estalla el escándalo, lo más efectivo es que la compañía admita los errores cometidos y anuncie con total transparencia y seriedad las medidas que va a adoptar para evitar que se repita.

“En el mundo anglosajón, estas medidas preventivas de compliance llevan aplicándose desde los años 80 y eso no ha evitado los escándalos. Pero lo que sí es cierto es que en esos países parece evidente que quien la hace, la paga”, asegura, Joan Fontrodona, profesor y director del Departamento de Ética Empresarial del IESE. En su opinión, no puede considerarse igual al extorsionador que al extorsionado y recuerda que así lo valoran los jueces. Al mismo tiempo, se muestra muy crítico con la lentitud con la que la justicia actúa en estos casos, lo que aumenta el daño a la reputación corporativa de las marcas involucradas.

Por ello, reclama mecanismos que apoyen a las empresas ante los intentos de extorsión que pueden sufrir, más herramientas para poder detectar la corrupción y si esta se produce, más medios para combatirla. Cita como ejemplo el caso de Siemens, acusada de pagar sobornos para conseguir grandes contratos. A raíz del impacto que tuvo el escándalo en su imagen, la firma decidió relevar a toda la cúpula directiva e implantar duros mecanismos internos para evitar que se repitieran estas prácticas. Hoy la marca vuelve a disfrutar del prestigio del made in Germany. Por una situacion parecida, de supuestos sobornos, se investiga ahora a la constructora brasileña Odebrecht, la mayor del país y una de las más importantes de Latinoamérica.

Javier Niederleytner, profesor del Máster en Bolsa y Mercados del Instituto de Estudios Bursátiles (IEB), explica que a pesar de que muchas compañías logran reconducir con el tiempo su imagen, “los mercados actúan sin piedad, los inversores extranjeros rechazan de plano la corrupción”. Por ello, advierte de que el daño reputacional y sobre el valor de la acción, si se trata de una empresa cotizada, puede llegar a ser muy importante y algunos de los inversores que se van, “no vuelven nunca”. Basta recordar que cuando se destapó el pasado 19 de abril el último caso de corrupción en España, la denominada operación Lezo, donde entre otras compañías se ha visto involucrada la constructora OHL (también el Canal de Isabel II, PwC, Mercasa, Indra y Saerco), su cotización se desplomó. Diez días después acumula una pérdida ligeramente superior al 10%.

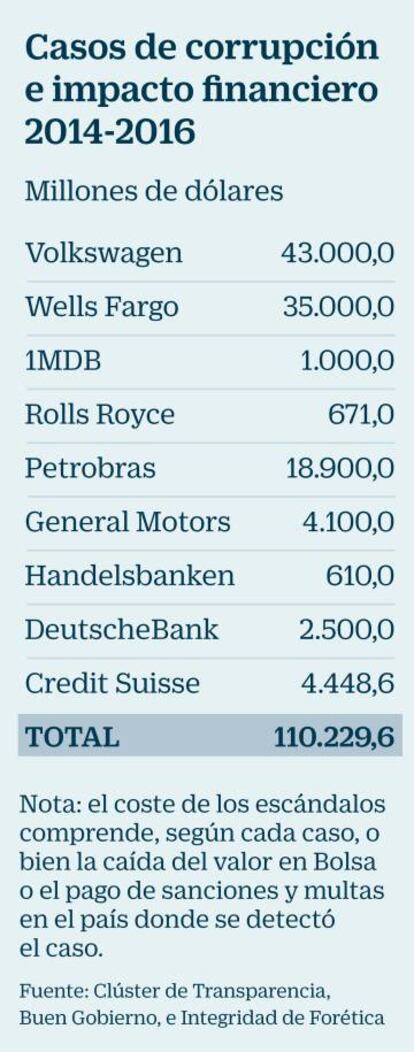

Niederleytner exige que la CNMV actúe con mucha más contundencia, porque admite que quizás “no existe conciencia de que se vigila a las empresas y, sobre todo, de que cuando se descubre uno de estos comportamientos, se actúa. Sería deseable que existiera de verdad una Fiscalía de delitos económicos”. Y pese a que no es nada fácil hacer un cálculo de cuánto puede costarle a una empresa verse envuelta en un caso de corrupción por los distintos sistemas legales que aplican los países, el Clúster de Transparencia, Buen Gobierno e Integridad de Forética ha estimado las pérdidas que han tenido las compañías protagonistas de los grandes escándalos de corrupción en el mundo de los últimos tres años.

El director de dicha entidad, Jaime Silos, asegura que en unos casos se ha tomado como referencia la caída de la cotización y en otros las multas y sanciones impuestas o una combinación de ambos. En total, más de 110.000 millones de dólares (101.000 millones de euros o el equivalente a una cuarta parte del valor del Ibex 35). Frente a lo complicado que es calcular el quebranto, Silos pone en valor los estudios según los cuales, “las empresas con mejor calificación en gobierno corporativo incrementan la rentabilidad sobre la media global un 1,9%, al tiempo que reducen el riesgo que soporta el inversor en un 1,3% en la volatilidad observada”. El informe de Forética revela que en España las empresas mejor gobernadas obtienen un retorno superior a la media en un 3,76% y reducen el riesgo un 1,95% en un periodo de más de 14 años. Ejemplo de buena gestión postcorrupción es, según Silos, la resurrección de Bankia.