Las aseguradoras comienzan a invertir en deuda del MARF

El MARF ha logrado atraer el interés de las grandes compañías de seguros españolas, dentro del proceso de búsqueda de rentabilidad que impone el entorno actual de tipos cero. Mutua Madrileña incluye en su cartera bonos de Pikolin y Masmóvil

La búsqueda de rentabilidad en un difícil entorno de mercado de tipos de interés al cero en la zona euro, del que se ha cumplido este mes un año, está llevando a las grandes gestores de planes de pensiones y compañías de seguros a asumir mayores dosis de riesgo en sus inversores. Su tradicional apuesta por activos conservadores, con los que garantizar la preservación de capital, está empezando a convivir con una tímida pero creciente toma de posiciones en activos alternativos, que suponen elevar el perfil de riesgo de la cartera a cambio de una prima de rentabilidad.

Y esta tendencia global se aprecia a escala española en las inversiones que grandes aseguradoras como Mutua Madrileña, Mapfre, Santalucía o incluso el Consorcio de Compensación de Seguros están realizando en emisiones de deuda del MARF, el mercado alternativo de renta fija, al que empresas pequeñas y medianas acuden en busca de financiación y que se está abriendo paso frente a la financiación bancaria.

“Las compañías que invierten en deuda antes solo se fijaban en el rating, ahora se hace un análisis por fundamentales, más propio del habitual en la renta variable. Las compañías de seguros cuentan ya con equipos de análisis de riesgos muy parecidos a los de un banco”, reconoce Federico Silva, director de renta fija de Beka Finance.

Mutua Madrileña ha adquirido deuda de diversas emisiones del MARF, como bonos y pagarés de Pikolín, y un bono de Masmóvil, una de las últimas emisiones llegadas a este mercado. “Se trata siempre de inversiones de riesgo medio y controlado. Este tipo de operaciones se enmarcan en nuestra estrategia de búsqueda de rentabilidades interesantes, en el actual contexto de mercado con los tipos de interés a cero. Analizamos todas las posibilidades del mercado, tanto en inversiones cotizadas de renta fija y variable, como no cotizadas”, señalan fuentes de Mutua Madrileña.

De hecho, la aseguradora cuenta con un fondo, el Mutuafondo Financiación, cuyo patrimonio está principalmente invertido en mercados de desintermediación bancaria, como el MARF, y que en el último año arroja una rentabilidad del 1,58%; del 0,10% en lo que va de 2017 según datos de Morningstar.

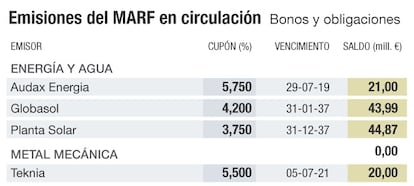

Las emisiones que cotizan en el MARF tienen una calificación crediticia equivalente a la del high yield, por debajo o al filo del grado de inversión, si bien sus volúmenes son mucho más reducidos, lo que rebaja la liquidez de este mercado. Esta menor liquidez es a la vez el handicap que establece que los emisores deban pagar una prima de rentabilidad respecto al mercado europeo de high yield de entre 1,5 y 2 puntos, según apuntan fuentes de mercado. Por ejemplo, la reciente emisión de Masmóvil por 30 millones de euros ofrece un cupón anual del 5,75%, con vencimiento en julio de 2024 y un rating de BB y perspectiva positiva, según Axesor. La emisión de 50 millones de euros en bonos de Copasa, con vencimiento en diciembre de 2018 y un rating de BB, ofrece un cupón del 7,5%.

Las emisiones del MARF, aunque de forma tímida, se están abriendo hueco por tanto en las carteras de gestoras y aseguradoras que hasta hace poco no reparaban en este mercado que, no en vano, apenas tiene tres años de vida.

Banca privada y family office

Junto a las grandes compañías aseguradoras españolas, que están contribuyendo a la consolidación de este mercado, las áreas de banca privada y los family office también han puesto su atención sobre las emisiones del MARF. A cierre del año 2016 el volumen de emisiones y admisiones a cotización en el MARF se acercaba a los 2.300 millones de euros, según datos de Bolsas y Mercados Españoles (BME).

Un mercado que crece a ritmo exponencial

El MARF ya acoge a una treintena de empresas que se han financiado en este mercado gracias a las emisiones de deuda, ya sean pagarés o bonos. El volumen de emisiones ronda los 2.300 millones de euros a cierre de 2016, lo que supone un crecimiento en el año del 174% que además multiplica por 4,6 veces el volumen de 2014, el primer ejercicio completo de funcionamiento de este mercado. “El MARF ha ido doblando el volumen cada año. En 2017 podría volver a hacerlo y crecer en otros 2.000 millones de euros”, augura Federico Silva, director de renta fija de Beka Finance. El requisito que deben cumplir las compañías con aspiraciones a cotizar en este mercado es el de contar con una facturación mínima de 100 millones de euros y un ratio de deuda financiera sobre ebitad no superior a 3,5, explican desde Beka Finance, entidad con una intensa actividad en originación y distribución de emisiones en el MARF. El rating mínimo es de BB-, de acuerdo con la clasificación de Axesor, y el volumen mínimo de emisión ronda los 20 millones de euros.

La búsqueda de rentabilidad por parte de los inversores está activando por tanto este mercado, que se ha subido a la ola creciente por la que las empresas intentan rebajar su dependencia de la banca como vía de financiación. A cierre de 2015, las empresas no financieras del Ibex 35 ya se financiaron más con bonos que con crédito bancario. Así, en 2015 el importe de la financiación con renta fija de estas compañías alcanzó los 115.000 millones de euros, con un crecimiento del 22,9% respecto a 2010. La cifra es muy superior a los 83.263 millones de euros de financiación bancaria, que se ha reducido en el 39,8% desde 2010.