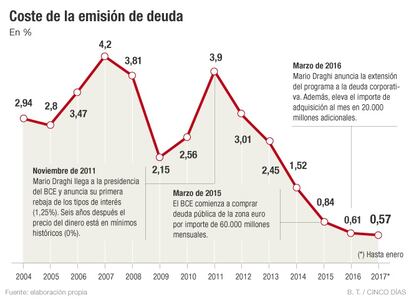

Cinco años después el coste de emisión del Tesoro cae al 0,57%: ¿se debe todo al BCE?

La mejora experimentada por la economía española y el programa de compra de activos puesto en marcha por Mario Draghi justifican este buen comportamiento

Cinco años atrás la renta fija española vivía su particular calvario. La crisis de deuda que azotaba a la zona euro, y que tuvo especial incidencia en los países periféricos, se dejó sentir con fuerza en las rentabilidades exigidas a los bonos. Tal es así, que el bono español a 10 años llegó a subir hasta el 7,6% en julio de 2012 mientras el diferencial entre el bund alemán y la deuda española a 10 años coqueteaba con los 700 puntos básicos.

El escenario actual dista mucho de aquella realidad: el bono español a 10 años cerró ayer en el 1,72% –en septiembre marcó su mínimo de 0,88%– mientras la prima de riesgo concluyó la sesión en los 138 puntos. En la práctica esta mejora de la situación ha permitido rebajar de manera considerable el coste de las nuevas emisiones del Tesoro, que pasa del 3,9% de 2011 al 0,57% actual.

Las razones que han ayudado a este cambio radical de la situación en el mercado de deuda son múltiples. Por un lado, la recuperación experimentada por la economía española así como la vuelta de la confianza de los inversores a España y por otro, el salvavidas en que se ha convertido el programa de compras de activos del BCE que entró en funcionamiento en marzo de 2015.

Pero los cambios vividos en el mercado de deuda no quedan ahí. La caída del coste de emisión ha ido acompañada de una ampliación de vida media de la deuda y un cambio en los principales acreedores de España.

En los momentos más críticos de la crisis de deuda, los inversores no residentes no dudaron en deshacerse del papel español, algo que también hicieron con la deuda de otros países afectados por la crisis y que puso contra las cuerdas el proyecto europeo. Según los datos de tenencias bonos a vencimiento de deuda del Estado no segregada, en 2011 y 2012 (los años más difíciles), el porcentaje de deuda en manos de los no residentes bajó del 45,5% que registraba en 2010 al 34,8% y 35,5% en los dos años siguientes. A cierre de 2016, la mayor confianza en el devenir de la economía española ha devuelto el porcentaje a niveles precrisis (45,8% en enero de este año sobre un total de 824.092 millones).

El agujero que dejaron abierto los inversores extranjeros fue ocupado por las entidades españolas, que acudieron al rescate del mercado de deuda. Las estadísticas delTesoro muestran cómo las entidades de crédito pasaron a de tener el 24,3% del total de deuda en circulación en 2010 a poseer entre el 31,2% y el 31,6% en 2011 y 2012, respectivamente.El máximo de deuda en manos de entidades de crédito se registró en agosto de 2012, momento en que la banca guardaba en su balance 202.900 millones.Es decir, el 35,4% del total. Fuentes de Tesoro señalan que la mayor confianza de los no residentes en la economía española ha permitido una “dispersión de los tenedores” a la vez que la banca doméstica empieza a reducir su exposición a un solo emisor.

A lo anterior se suma el papel protagonista que ha adquirido el Banco de España en los dos últimos ejercicios. El porcentaje de deuda en circulación en manos de la institución cerró 2016 en el 16,8%, lejos del 4,8% de 2012. Este cambio de tendencia obedece a la aplicación del QE. La adquisición de deuda del BCE se realiza a través de los reguladores de cada país previo mandato de Mario Draghi. Así, el Banco de España es el encargado de comprar los bonos españoles mientras el Bundesbank es el que adquiere las deuda alemana. Esto explica los elevados niveles de deuda que posee el organismo que preside Luis María Linde en la actualidad.

Alargar la vida media de la deuda

Todo el proceso anterior ha venido acompasado de la ampliación de la vida media de la deuda. En los últimos años España se ha sumado al club de países que tienen como objetivo aprovechar los bajos tipos de interés para alargar sus vencimientos. Fuentes del Tesoro defiende que en un entorno en el que tener dinero cuesta dinero (los tipos están en mínimos) lo más rentable es emitir a los más plazos más largos que acepte el mercado para asegurarse unos costes más bajos a la vez que cumple con las refinanciaciones.

Con operaciones como las efectuadas en 2016 –en mayo vendió 3.000 millones en deuda a 50 años al 3,49%, experiencia que repitió en octubre– la vida media de la deuda en circulación se sitúa en 2017 en el 6,9%, ligeramente por encima del 6,35% de 2012. Más significativo es el crecimiento que ha experimentado el vencimiento de las nuevas emisiones. Los bonos de nueva emisión cuentan con una vida media de 10,4 años frente al 5,1% del año 2012.

El reto en los próximos meses pasa por comprimir aún más los spreads y rebajar el ratio de endeudamiento sobre PIB. El porcentaje de deuda sobre PIBha subido desde el 70% que registraba en 2011 al 100% que marcó en 2014. Una vez que tocó este techo, la consolidación fiscal ha permitido rebajarlo, pero el ritmo de reducción está siendo mucho más lento. Según los últimos datos de contabilidad nacional, a cierre de 2016 la deuda española alcanzaba el 99,26% por encima del 98,98% calculado en un primer momento por el Ministerio de Economía. No obstante, está por debajo del objetivo previsto por el Gobierno del 99,4%