Avalancha de emisiones por el temor a los cambios fiscales

Las alzas de tipos que se prevé acelere Trump impulsan la venta de deuda en EE UU a un récord de 130.000 millones

La llegada de Donald Trump a la Casa Blanca ha revolucionado los mercados. El programa económico del presidente número 45 de EE UU ha impulsado las compras en Bolsa.Las esperanzas depositadas en una mayor expansión fiscal y el plan de infraestructuras han sido motivos para prolongar las ganancias en Wall Street, que se sitúa en zona de máximos históricos. Por su parte, el mercado de deuda, hasta ahora el sanctasanctórum de los más conservadores, sufre sacudidas. Las rentabilidades han comenzado a repuntar, y con fuerza. La deuda estadounidense a 10 años ha pasado del 1,8% que registraba el 8 de noviembre a situarse en el 2,5% ante las expectativas de subida de tipos.

Este incremento de las rentabilidades no han sido un impedimento para las empresas estadounidenses, que han aprovechado el inicio de año para acudir al mercado en búsqueda de financiación. Con unos tipos en ascenso, pero todavía bajos, las compañías no han querido perder la oportunidad que seguir disfrutando de dinero barato. El resultado ha sido una avalancha de emisiones.

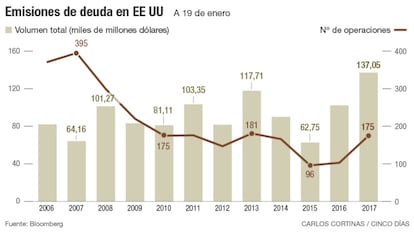

Según datos recogidos por Bloomberg Debt Capital Markets, el volumen de deuda colocada en EE UU desde que comenzó 2017 alcanza los 137.000 millones de dólares (130.000 millones de euros), máximos históricos en un inicio de año.

“Las empresas están aprovechando la buena acogida del mercado y el momento de tipos bajos antes de que las expectativas de subida del precio del dinero se hagan realidad”, señala David Ardura, subdirector de Gestión de Gesconsult. “De todas formas, no se trata de emitir por emitir. Para que las emisiones tengan una buena acogida entre los inversores es necesario que detrás existan proyectos de inversión atractivos”, afirma.

Trump quiere eliminar la deducción fiscal en el pago de intereses financieros de las empresas

Pero en la lluvia de emisiones no solo han jugado decisivamente los tipos de interés, sino también los cambios fiscales que estudia el equipo de gobierno de Trump. “Si como planean hacer los republicanos en el Congreso, los gastos financieros dejan de ser fiscalmente deducibles, se reducirían las emisiones de deuda corporativa”, señala Tom Murphy, gestor de Renta Fija de Columbia Threadneedle. “Como emisores, seríamos reacios a emitir deuda nueva ahora si existe la posibilidad de que los intereses que se paguen se conviertan en gastos no deducibles bajo un nuevo régimen fiscal”, afirman. No obstante, reconoce que la iniciativa sería positiva desde un punto de vista de modelos financieros y podría conducir a una reducción en la financiación con deuda de los procesos de fusiones y adquisiciones.

Desde la gestora de Morgan Stanley se muestran escépticos con la influencia de las reformas en la avalancha de emisiones de este año. “Estamos a la espera de conocer qué propuestas concretas de la reforma tributaria serán adoptadas. Adelantar acontecimientos en Washington puede ser un desafío, pero la reforma tributaria es una prioridad para los republicanos”, sentencia Joe Mehlman, responsable de US Credit de Morgan Stlanley. Si como esperan los inversores, Trump consigue sacar adelante sus planes –los cambios en el impuesto de sociedades, el tratamiento de saldos en efectivo depositados en el extranjero y el fin de la deducibilidad de los gastos financieros– podría desincentivar a las empresas a emitir a los ritmos efectuados en el pasado. A pesar de todo, su impacto real acabará siendo gradual.

Mehlman y Murphy coinciden en apuntar al sector financiero como el más activo en este arranque de ejercicio. La razón que les ha llevado a acudir al mercado es la de cumplir los requerimientos de capital para la absorción de pérdidas (TLAC, por sus siglas en inglés). “Gran parte de las emisiones acometidas por las entidades estadounidenses se ha realizado por medio de bonos con opción de compra, algo atípico hasta hace muy poco en el mercado de bonos estadounidenses de grado de inversión”, subraya el responsable de la gestora de Morgan Stanley. “A pesar de ser un producto con escasa historia en EE UU, ha tenido una buena acogida entre los inversores”, concluye.

“Desde el punto de vista del emisor, el mercado está abierto, los diferenciales son atractivos y los tipos de la deuda pública han descendido últimamente tras el repunte inicial”, resalta Tom Murghy. De cara a los próximos meses, el experto espera que las expectativas de inflación, las previsiones de un mayor crecimiento y el incremento del gasto que descuenta el mercado con las reformas que saque adelante Trump sirvan de impulso a los tipos en 2017 y 2018.

La subida del precio del dinero ha llegado para quedarse. En diciembre, la Reserva Federal acometió la segunda alza de tipos desde mediados de 2006. El proceso de normalización monetaria que dio el pistoletazo de salida hace 13 meses con el fin de la era de los tipos a cero es de esperar que coja impulso en los próximos meses. El mercado espera que los tipos en EE UU acaben 2017 entre el 1,5% y el 1,75%, frente a la horquilla actual del 0,5% al 0,75%. El repunte de l se trasladará en un incremento de las rentabilidad y en un encarecimiento de los costes de financiación.

En la cita de diciembre, los miembros del mercado abierto de la Reserva Federal (FOMC) estadounidense incluyeron en sus previsiones tres subidas de los tipos de interés para 2017 frente a las dos que estimaban en septiembre. La cuantía concreta sigue siendo una incógnita para el mercado y las firmas de análisis, pero en las comparecencias celebradas por Janet Yellen en las últimas semanas la responsable de la política monetaria de EE UU ha advertido que los tipos de interés subirán “unas pocas veces al año hasta finales de 2019”, momento en que es de esperar que alcancen el 3%. Los datos macro que se están publicando corroboran el buen comportamiento de la primera economía del mundo.Uno de ello es la inflación, que cerró diciembre en el 2,1%. Es decir, cumplirían, en principio, el esperado objetivo del 2% que tantas veces ha reiterado Yellen.

Por si esto no fuera suficiente, el recién estrenado presidente de EE UU es firmemente contrario a los tipos en mínimos, algo que quedó patente en la campaña presidencial. Donald Trump ha acusado en reiteradas ocasiones a Yellen de prolongar las medidas acomodaticias. Aunque la Fed ha señalado por activa y por pasiva su independencia, es de esperar que la política económica de la Casa Blanca se deje sentir en las decisiones que se adopten en los próximos meses. Ya en las actas publicadas el 4 de enero los miembros del FOMC reconocieron que podría pisar el acelerador. “Existen una serie de riesgos que podrían alterar la política monetaria”, indican. Entre ellos apuntaban la incertidumbre que rodea a las políticas fiscales.