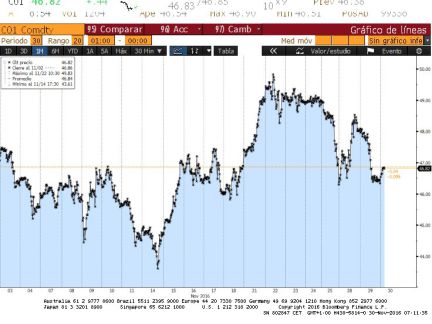

El Ibex cae un 5% en noviembre pero se estanca en los 8.600

El Ibex cierra la sesión con un ascenso del 0,24% pero el mes se deja un 5%

La Organización de Países Exportadores de Petróleo (OPEP) puse el broche de oro a noviembre. Los países que integran el cártel llegaron a un acuerdo para reducir su producción en 1,2 millones de barriles diarios. Esta noticia, que empezó a ser descontada desde primera hora de la mañana, sirvió de impulso al crudo. El barril de Brent, sumido en las últimas sesiones en la volatilidad ante los constantes rumores de lo que podría acontecer en la ministerial, se dispara un 7,%, hasta los 50 dólares.

A pesar de la trascendencia de este recorte, el primero en ocho años, muchos analistas consideran que será insuficiente para alentar la recuperación del oro negro y poner freno a la sobreoferta. La razón que argumentan es que, a diferencia de lo que ocurría en los años 70, el cártel ya no tiene tanta influencia. Los expertos de Goldman Sachs no descartan, no obstante, un fuerte ascenso de los precios los días posteriores a la noticia para estabilizarse posteriormente en los 55 dólares el barril a mediados de 2017. Desde Santander AM, Alfredo Mordezki fija el precio en la horquilla de los 50 y 55 dólares para el próximo año.

Dejando de lado el petróleo, si por algo estuvo marcado el mes fue por las el triunfo inesperado de Donald Trump en las elecciones de EE UU y sus consecuencias sobre los mercados. En contra de lo que cabría esperar, las Bolsas no se han tomado tan mal la victoria del magnate estadounidense. La nota discordante volvió a marcarla el Ibex 35.El selectivo español cerró con un alza del 0,24%, pero no consigue salir de los 8.600 puntos, nivel en el que lleva estancado desde el pasado día 18.A pesar del comportamiento tibio de este miércoles, en noviembre el índice español fue el más castigado de Europa al ceder un 5% y poner fin a cuatro meses consecutivos de ascensos.

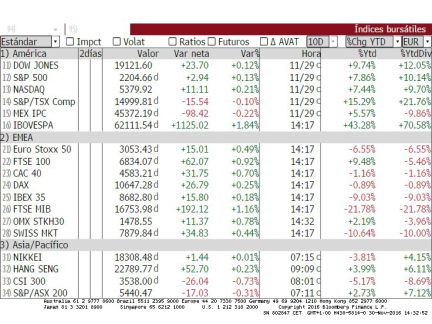

El resto de plazas europeas mantuvieron un comportamiento más estable.El Mib italiano, pendiente de la reestructuración de su sistema financiero y de la consulta del 4 de diciembre, cedió un 1,14%, el FTSE británico se dejó un 2,45% mientras el Euro Stoxx y el Dax alemán, que estuvieron luchando a lo largo de la pasada sesión para borrar las pérdidas en el conjunto del mes, concluyeron con un retroceso del 0,12% y 0,23%, respectivamente. Solo el Cac francés cerró el undécimo mes del ejercicio con un ascenso del 1,53%.

Donde mejor se pudo observar las consecuencias de la elección de Trump como próximo presidente de EEUU –en enero tomará posesión de su cargo– es en la renta variable estadounidense. El mensaje tranquilizador pronunciado el 9 de noviembre por el que será el próximo dirigente de la Casa Blanca sirvió para devolver la calma a los inversores y evitar las caídas en Bolsa. Esto unido a su programa económico que tiene como pilar una política fiscal laxa en detrimento de la monetaria actuaron de propulsor para las compras. Las expectativas de un mayor crecimiento que permita el incremento de los beneficios, unido a la recuperación de la inflación desató la alegría en el mercado. Los principales índices de Wall Street registraron ascensos de entre el 3,3% y el 5,8% en el mes. Pero las buenas noticias no se quedan ahí. Estas subidas permitieron al Dow Jones, al S&P 500 y al tecnológico Nasdaq revalidar sesión a sesión sus máximos históricos. Uno de los acontecimientos más destacados fue protagonizado por el Dow Jones que el 22 de noviembre superó por primera vez en su historia los 19.000 puntos al cierre.

Espiral bajista de la renta fija

Las consecuencias de la llegada de Trump al poder no se limitan a la Bolsa. De hecho, uno de los activos más convulsos en las últimas semana ha sido la renta fija. La victoria del candidato republicano provocó un movimiento contrario a lo previsto en un inicio. Los expertos esperaban que el triunfo del magnate llevara a los inversores a refugiarse en la deuda y dejaran de lado la Bolsa. Pero al final ocurrido lo contrario: las ventas se instalaron en el mercado de bonos y las compras, en la renta variable.

El bono estadounidense a 10 años arrancó el mes en el 1,8% y nada más conocerse el resultado electoral se disparó hasta el 2%. Este miércoles la deuda de EE UU con vencimiento en 2026, conocido como Treasury, se situó en el 2,38%.Este fuerte incremento de las rentabilidades, que lleva aparejado de una caída del precio, ha provocado que los inversores borraran de un plumazo las dudas que existían sobre la posibilidad de que la Reserva Federal eleve los tipos en su próxima reunión.

A pesar de las incertidumbres generadas por la llegada al poder de Trump, los futuros de los fondos federales conceden una probabilidad del 100% a la subida del precio del dinero en diciembre.

El presidente electo es un firme defensor de la subida de tipos. El mejor ejemplo de ello es su política económica, basada en el incremento del gasto en infraestructuras, el repunte de la deuda y del déficit. Los expertos creen que tras la subida de las tasas que se acometerá antes de final de año, en 2017 hay margen para incrementar los tipos dos o tres veces más.

El repunte de las rentabilidades cobró un protagonismo especial en la zona euro.Al ascenso experimentado por la deuda de EE UU se unen las noticias que circulan sobre la posibilidad de que el BCE comience a retirar su programa de estímulos en abril. Aunque la mayoría de los expertos considera que es demasiado pronto para que se inicie el tapering, a lo largo del próximo año Mario Draghi combinará la compra de activos con mensajes que apunten a la reducción de los importes a adquirir. Esto ha provocado que el bund alemán pase del 0,163% al 0,246%, el bono español a diez años suba al 1,55% desde el 1,19% de octubre y la prima de riesgo se sitúe en los 130 puntos básicos.Mayor aun ha sido el ascenso registrado por el bono italiano que repunta hasta el 1,99% ante la incertidumbre que genera el referéndum del próximo domingo para la reforma constitucional.

En el mercado de divisas, el dólar se revalorizó un 3,65% y el euro se cambia a 1,059 billetes verdes.

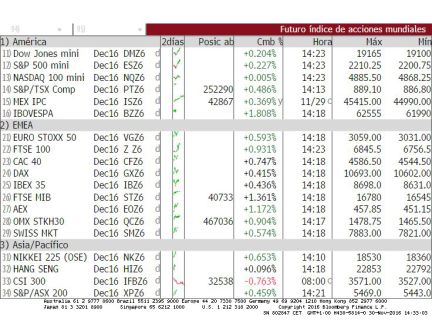

El Ibex 35 comienza su octava sesión por debajo de los 8.700 puntos, en un día marcado por la reunión de la Organización de Países Exportadores de Petróleo (OPEP) y los nervios ante el referéndum en Italia el próximo domingo, que puede incendiar más las incertidumbres políticas. Los futuros en Europa, planos con leve tendencia a la baja.