Sabadell asume que el ‘brexit’ le costará un 3% de su beneficio anual

El consejero delegado de la entidad descarta que esté interesados en Banco Popular

Los responsables de Banco Sabadell aseguran que están más que satisfechos con su expansión internacional tras la compra del banco británico TSB, que está registrando unos resultados superiores a los previstos. Desde el banco admiten, sin embargo, que este brillante comportamiento se verá algo deslucido por el brexit.

La victoria de los partidarios de que Reino Unido abandone la Unión Europea en el referéndum del pasado junio ha supuesto, entre otras, cosas, una depreciación de la libra cercana al 20% que pasa factura a las compañías presentes en el mercado anglosajón.

Desde Banco Sabadell estiman que el brexit rebajará entre un 5% y un 10% la aportación a los resultados del grupo que estaba prevista que hiciera TSB en el conjunto del año, lo que, dado su mejor comportamiento, se traducirá en una caída de 3% en los beneficios del grupo como consecuencia directa del resultado del referéndum.

Así lo ha cuantificado, Tomás Varela, director financiero de la entidad, matizando que la entidad cuenta con una amplia cobertura de los riesgos y el capital del banco.

- Comisiones y negocio

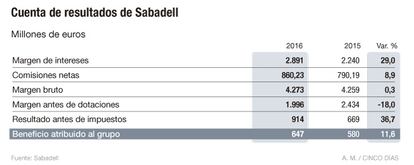

De momento, en todo caso, Banco Sabadell ha logrado cerrar los nueve primeros meses del año con un beneficio atribuido de 646,9 millones de euros, un 11,6% más que en el mismo periodo del año anterior, en buena parte por el impulso que aporta TSB al grupo.

La expansión internacional le permite, entre otras cosas, registrar un alza del margen de intereses del negocio puramente bancario del 29% (que se rebajaría al 5,9% excluyendo la aportación del banco británico).

Sabadell suma además un 8,9% más de ingresos por comisiones, fundamentalmente por TSB, sin cuya aportación quedarían relativamente planos. Sin embargo, el consejero delegado de Sabadell, Jaime Guardiola, ha defendido que las comisiones en España tenderán a subir.

“Creo que tradicionalmente en la banca española ha habido un cierto subsidio”, ha expuesto, argumentando que los altos tipos de interés permitían eximir al cliente del cobro de comisiones como forma de captación para ganar dinero a través de la venta cruzada de otros productos.

Pero hoy en día, con los tipos de interés en mínimos históricos, ya no funciona aquello de dar al banco tu dinero para que el banco gane dinero con él. “Tu dinero no me produce nada”, ha ilustrado Guardiola apostando por una subida generalizada de comisiones para compensar esta presión en los márgenes.

“Creo que va a pasar y que el mercado está más preparado de lo que creemos para que pase”, ha sostenido durante la rueda de prensa de resultados trimestrales.

- Fusiones bancarias

En cuanto a la posibilidad de que el sector financiero haga frente al reto de la rentabilidad iniciando un nuevo proceso de consolidación, Guardiola ha dado por concluido el baile de fusiones para mejorar la solvencia de las entidades pero ha admitido que los matrimonios para mejorar resultados tienen “lógica industrial”.

“Cuando hay ajuste de rentabilidad en la parte de arriba de la cuenta de resultados, un mecanismo es la reducción de costes”, y la generación de eficiencia mediante fusiones, ha expuesto. “Parece lógico pensar que tanto en España como en Europa habrá, porque los márgenes lo permiten, pero no lo veo a corto plazo”, ha dicho.

- Negociaciones con Popular

En cuanto a una eventual fusión con Banco Popular, cuyo futuro en solitario viene siendo puesto en cuestión por analistas e inversores, Guardiola ha asegurado que “no ha habido ninguna negociación” en este sentido, pese a que esta salida es mencionada frecuentemente en los mentideros financieros.

“Somos un banco que nos interesa todo de la vida, somos gente muy vital. Quedaría ofensivo decir que no tenemos interés alguno” en Popular, ha bromeado Guardiola al ser preguntado en repetidas ocasiones sobre la posibilidad de abordar esta operación en el futuro.

- Reducción de costes

Del lado de los costes, Sabadell ha informado de que los gastos de personal crecen un 20% respecto al año pasado debido al efecto de integrar TSB, mientras que los gastos administrativos crecen un 34%, si bien tomando los datos de España, los costes se mantienen casi inalterados.

Guardiola ha descartado que Sabadell vaya a llevar a cabo una oleada de ajustes de red u oficinas en el futuro y ha apostado por mantener una estrategia de ajustes dinámicos de poco calado en función de las necesidades del grupo y de los avances en la digitalización de la banca.

En este sentido, el consejero delegado de Sabadell ha detallado que este año el grupo prevé cerrar 90 oficinas y prescindir de unos 180 empleados mediante fórmulas acordadas como prejubilaciones, jubilaciones o bajas incentivadas.

- Política comercial y lastre inmobiliario

Guardiola ha expuesto que en este entorno hay entidades que están siendo especialmente agresivas en la política de concesión de crédito, mientras que Sabadell, ha asegurado, trata de mantener la calma en este campo.

Con esta política, el banco ha reducido su tasa de mora al 6,60% en términos de grupo, y al 8,6%. El responsable de Sabadell también ha remarcado el músculo comercial de la entidad, que cuenta con la inmobiliaria Solvia, para achicar el ladrillo del balance. Varela ha detallado que la entidad salda entre 400 y 500 millones de activos cada trimestre (2.802 unidades vendidas por 495 millones en los últimos tres meses). La unidad inmobiliaria, en todo caso, acumula un saldo negativo de 400 millones brutos –unos 300 netos- hasta la fecha.

- Solvencia y diviendo

La entidad cuenta con un 12,1% de capital principal fully loaded, es decir, tomando ya las exigencias que se requerirán para 2019. Guardiola ha relatado que hace 9 años ese umbral estaba a la mitad y ha considerado que las exigencias de capital que se hacen hoy en día a los bancos son “excesivas”.

Con todo, el consejero delegado ha defendido que este nivel de solvencia da tranquilidad al banco frente al mercado y los supervisores, y que le ha permitido retomar el pago de un dividendo a cuenta, de 0,02 euros, por primera vez desde 2011.

- El FROB y los mercados

En cuanto a la posibilidad de que el FROB integre Bankia y BMN, Guardiola ha señalado que la prioridad es que los ciudadanos recuperen la máxima cantidad de dinero posible y que corresponde al FROB tomar la decisión de cómo hacerlo siempre que no se distorsione la competencia.

Finalmente, preguntado por el castigo que sufría la acción del banco en los mercados durante la mañana, Guardiola ha señalado que “los mercados son inescrutables”.

Archivado En

- Resultados bancarios

- Brexit

- Política tipos cero

- Referéndum UE

- Banco Sabadell

- Banco Popular

- Tipos interés

- Política monetaria

- Unión política europea

- Elecciones europeas

- Reino Unido

- Referéndum

- Elecciones

- Bancos

- Créditos

- Ideologías

- Unión Europea

- Servicios bancarios

- Europa

- Organizaciones internacionales

- Empresas

- Banca

- Economía

- Relaciones exteriores

- Política