La gran banca ajusta el gasto para combatir los tipos cero

Las entidades financieras están enfrascadas en un inacabable proceso de reducción de costes

El control de costes es el mantra más repetido por los bancos en esta ronda de presentación de resultados trimestrales. Los tipos cero han estrechado al máximo los márgenes y han mermado las comisiones. Además, la concesión de créditos tira menos de lo previsto. Tampoco funcionan ya los ingresos por operaciones financieras, por lo que tan solo les queda reducir los gastos para poder sostener la cuenta de resultados.

Esta obsesión por la eficiencia ha permitido que los seis grandes: Santander, BBVA, CaixaBank, Bankia, Sabadell y Banco Popular, hayan conseguido que el beneficio agregado en los nueve primeros meses del año ascendiera a 9.845 millones de euros, lo que supone tan solo una caída del 4,5% respecto al mismo periodo de un año antes. Además, sin el fuerte desplome de los resultados de Popular (caída del 66%), la gran banca habría logrado repetir ganancias.

En estas cuentas colectivas, los costes operativos de la gran banca habrían aumentado un 0,86%, pero si se descuenta el efecto de cambio de perímetro (por la adquisición de BBVA de Catalunya Banc y de TSB por parte de Banco Sabadell), los gastos habrían bajado claramente.

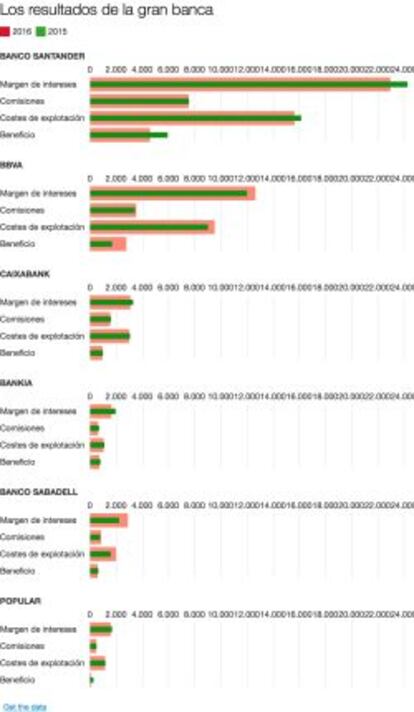

El grupo Santander ha puesto en marcha "planes de control de costes en todos los países donde opera", además de en los servicios centrales, para tratar de mejorar la eficiencia. La entidad ha logrado reducir en un año los gastos de explotación más de un 3%, hasta los 15.634 millones de euros.

En el caso de BBVA, la entidad presenta un crecimiento del 5% de los gastos globales debido a la adquisición del Catalunya Banc. Descontando este "efecto perímetro", el banco presidido por Francisco González ofrece una reducción de los costes del 2,7%.

Desde la entidad explican que para controlar los gastos han cerrado 536 oficinas en España, han reducido la plantilla en España en 2.000 personas, han realizado una "racionalización operativa" en Estados Unidos y se ha optimizado el uso de edificios del grupo.

Caixabank, la entidad financiera con mayor presencia en España, también ha hecho un importante esfuerzo. Sus gastos de explotación hasta septiembre han caído un 2,25%, en relación al mismo periodo del año pasado. Esta caída se ha logrado a pesar de que en este último trimestre la entidad registró 121 millones de costes extraordinarios asociados al plan de salidas voluntarias pactado con los sindicatos el pasado verano.

El farolillo rojo de la gran banca sigue siendo Banco Popular. La entidad que dirige Ángel Ron ha ganado, entre enero y septiembre, 94 millones de euros, frente los 278 millones conseguidos en el mismo periodo del año anterior. El banco ha destinado los beneficios del segundo y tercer trimestre a provisiones.

El banco presentó sus cuentas separando el negocio inmobiliario y asociado, que le reportó unas pérdidas de 723 millones. En su actividad principal obtuvo un beneficio de 817 millones.

Una de las medidas más polémicas que ha puesto en marcha Popular para tratar de ajustar sus costes es un plan de ajuste del personal, que contempla la salida de 2.600 empleados, por medio de prejubilaciones, bajas incentivadas y excedencias voluntarias. El plan también contempla una reducción de la red de oficinas, y una "optimización" de los servicios centrales.

En el caso de Bankia, la reducción de sus gastos de explotación ha sido superior al 3% en los últimos 12 meses. Aún así, la entidad ha visto caer sus resultados, un 14,5 %, hasta los 731 millones de euros, debido a la desconsolidación de City National Bank de Florida, vendido en octubre de 2015, así como a la depreciación de los bonos de la Sareb y al descenso de los tipos de interés.

Por último, el Banco Sabadell ha ganado 646,9 millones de euros, el 11,6 % más, gracias a varios factores como el incremento del margen de intereses y las menores provisiones para insolvencias y otros deterioros.

En su caso, los gastos de personal crecen un 20% respecto al año pasado debido al efecto de integrar TSB, mientras que los gastos administrativos crecen un 34%, si bien tomando los datos de España, los costes se mantienen casi inalterados.

El consejero delegado de la entidad, Jaume Guardiola, ha descartado que Sabadell vaya a llevar a cabo una oleada de ajustes de red u oficinas en el futuro. En cambio, apostarán por estrategia de ajustes dinámicos de poco calado en función de las necesidades del grupo y de los avances en la digitalización de la banca.

Menos ingresos por comisiones

Los ingresos obtenidos por la venta de seguros, planes de pensiones y fondos de inversión se convirtieron en 2015 en un salvavidas para la banca, ante la persistente caída de los márgenes obtenidos por la concesión de créditos. Sin embargo, este filón parece que empieza a flaquear. Igual que antes se secó la veta de los resultados por operaciones financieras (ROF), con los que la banca sacó mucho dinero gracias a la revalorización de los bonos que tenían en cartera.

El frenazo en los ingresos por comisiones tiene el mismo origen que el estrechamiento de márgenes:los tipos cero. Con la deuda pública europea ofreciendo en rentabilidades negativas para plazos largos, las gestoras de fondos y planes de pensiones han tenido que reducir las comisiones de gestión, para minimizar las pérdidas de los partícipes. En el caso del negocio asegurador, con tipos bajos cuesta más comercializar pólizas de vida-ahorro, ya que prácticamente no rentan nada.

En CaixaBank las comisiones netas han caído un 3,4% en tasa interanual (sobre todo por los fondos). En Bankia han caído 13,8%, en buena medida por la campaña de retirada de comisiones. En Sabadell han notado el impacto de la volatilidad bursátil en las comisiones de gestión.