Bankia avisa de que el actual crédito barato no es sostenible

Sevilla defiende que Bankia está legitimada como acusación en las tarjetas black

“En un entorno de tipos cero, el margen financiero del sector se basa en los diferenciales del crédito”, ha defendido este miércoles el consejero delegado de Bankia, José Sevilla, preguntándose si en este marco la banca española está “trasladando de manera adecuada el riesgo al precio del crédito”.

Durante un foro sobre los retos y logros de la financiación empresarial organizado por Alvarez & Marsal y Kreab, Sevilla ha subrayado el abaratamiento que ha experimentado el crédito bancario en España.

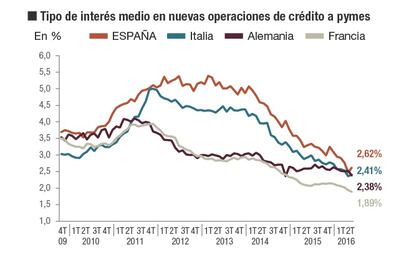

Tomando como ejemplo el coste de los préstamos para las pymes, Sevilla ha expuesto la fuerte rebaja del diferencial de precios frente a otros países, con un coste medio del crédito del 2,62% en España, ya cerca del 2,38% alemán, el 2,41% de Italia o el 1,89% de Francia.

“En el mes de junio, puntualmente, dimos los créditos a las pymes españolas que a las pymes alemanas. Esto no es una buena noticia para los bancos porque en volúmenes no crecientes y precios a la baja, el negocio se resiente”, ha destacado.

“Esta convergencia, que ha sido un éxito”, y que el Banco Central Europeo usa habitualmente para medir los logros de la Unión Bancaria, ha apuntado Sevilla, le lleva a preguntarse si “realmente lo que cobra la industria alemana es capaz de sacar roes del 10%”, en referencia al ratio de rentabilidad objetivo del sector.

Sevilla se ha cuestionado “si no hemos convergido a un tipo de interés de equilibrio que no logra da rentabilidades”. En este sentido, en declaraciones a la prensa tras el acto, Sevilla ha remachado que “a medio o largo plazo, los niveles de precio del crédito tienen que ser consecuentes con las primas de riesgo y con la rentabilidad que necesitan los bancos”.

- Las hipotecas más baratas del mundo

“Estamos legitimados como acusación en las tarjetas black”

El nombre de Bankia ha vuelto a saltar esta semana a los titulares por motivos ajenos al negocio financiero debido al arranque del juicio por el uso de las llamadas tarjetas black de Caja Madrid y de la entidad en la que quedó integrada.

Uno de los primeros pasos dados por las defensas de los 65 acusados de cargar 12 millones de euros desde 2003 a 2012 en gastos personales sin justificar con estas visas opacas al fisco ha sido oponerse a que Bankia, su matriz BFA o el Fondo de Reestructuración Ordenada Bancaria (FROB) estén personados como acusaciones particulares.

“Como Bankia, nos hemos personado como acusación porque creemos que estamos legitimados y tenemos que hacerlo”, ha manifestado este miércoles a la prensa en este sentido el consejero delegado de Bankia, José Sevilla.

“Me da la sensación de que ayer el fiscal fue bastante rotundo" en este sentido, ha remachado en alusión a la defensa de las acusaciones particulares que hizo el fiscal anticorrupción Alejandro Luzón en la segunda sesión del juicio.

“Todos los españoles hemos pagado Bankia, no sé si un entierro, pero sí ha sido un funeral”, expuso Luzón, para rebatir las alusiones de algunos de los abogados defensores de que las acusaciones particulares no tienen vela en este entierro.

“En España pagamos las hipotecas más baratas del mundo”, ha asegurado, matizando que al menos frente al resto de Europa o EE UU, si bien con diferencias de modelo como una gran apuesta por el tipo variable frente al tipo fijo.

“Podemos decir que los bancos americanos tienen márgenes de crédito que aproximadamente duplican los diferenciales que obtenemos los bancos españoles. Eso les permite obtener rentabilidades de explotaciones superiores”, ha manifestado haciendo una comparación sobre los costes medios del crédito general.

“En España tenemos peculiaridades como el proceso de desapalancamiento crediticio. Lo que viene a decirnos es que los excesos de crecimiento del crédito los estamos depurando”, ha explicado, ilustrando que el crédito a empresas ha pasado de ser el equivalente a un 90% del PIB en 2008 al 45% en la actuaalidad.

Un proceso de reducción del saldo crediticio, ha avanzado el consejero delegado de Bankia “que probablemente todavía no ha concluido del todo”.

- Retroceso del flujo crediticio

De hecho, Sevilla ha remarcado que aunque el flujo de crédito a empresas comenzó a crecer en 2015, este año vuelve a retroceder con una caída media del 18,3% en los primeros siete meses del año frente al mismo periodo del año anterior.

La caída es del 32,9% en créditos a empresas de más de un millón de euros, del 2,3%, en préstamos de 250.000 a un millón de euros, y solo los préstamos de menos de ese importe crecen, un 4,9%. “Tenemos una demanda de crédito empresarial muy sesgada a pyme, al corto plazo”, ha resumido.

En paralelo, eso sí, Sevilla ha indicado que los préstamos para la compra de vivienda crecen un 19,3% interanual en el mismo periodo y que el crédito al consumo crece un 28,8%.

- La consolidación pendiente

Finalmente, Sevilla apuntó a otro factor que mina la rentabilidad de la banca: el exceso de oferta. El presidente del Banco Central Europeo (BCE) Mario Draghi decía el pasado jueves que hay demasiados bancos en Europay que esa sobrecompetencia afecta a la rentabilidad, ha recordado el consejero delegado de Bankia.

Aunque Sevilla achaca parte de este mensaje a la postura defensiva de un BCE muy criticado por su política de tipos cero que ahoga el negocio bancario, también considera que Draghi “probablemente tiene razón” y hay margen para más consolidación del sector en Europa y en España.

El consejero delegado de Bankia asume que seguiremos viendo más esfuerzos en el sector para reducir costes. Una labor que da por acometida en Bankia, con un tercio de oficinas y empleados menos que en 2012.

- La digitalización como oportunidad

“Hoy tenemos que ver la tecnología más como una oportunidad que como una amenaza. La digitalización”, ha dicho, es una vía clave de crecimiento en un entono en que Bankia ya concede el 40% del crédito al consumo en canales telemáticos o cajeros.

En un mercado donde diferenciarse en precio es muy complicado y en volúmenes también lo es, cómo seamos capaces de focalizar las entidades en dar mejor servicio al cliente va a ser un poco la clave de la diferenciación en el futuro.