¿Qué ha cambiado un año después del terremoto chino?

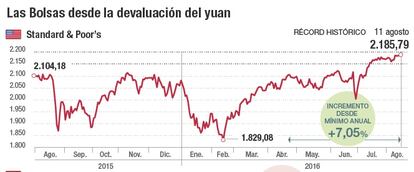

El mes de agosto transcurre en una relativa calma este año, con las Bolsas intentando arañar cada día una pequeña ganancia, a rebufo de los máximos de Wall Street, y con la rentabilidad de la deuda ahondando sus mínimos históricos gracias a las compras de los bancos centrales. La banca amenazaba con activar una oleada desordenada de ventas tras la publicación de los test de estrés a principios de mes, pero incluso la desconfianza de los inversores hacia la banca italiana queda adormecida estos días.

Tampoco el brexit parece una honda preocupación, a pesar de que quede un largo camino hasta conocerse cómo encajará Reino Unido su relación comercial con la UE. Las Bolsas sestean tranquilas este mes de agosto, ajenas a los focos de incertidumbre que aguardan a la vuelta del verano, como las elecciones presidenciales en EE UU o las crecientes dudas sobre la efectividad de las políticas de estímulos de los bancos centrales.

Nada que ver con la sacudida de hace un año. El 11 de agosto de 2015 el Banco Popular de China decidió devaluar el yuan en su cruce contra el dólar el 1,9%, en el que fue el recorte diario más drástico en más de dos décadas. Su decisión abrió la caja de los truenos en los mercados y activó todas las dudas que asaltaban desde tiempo atrás a los inversores sobre la verdadera salud de la economía china. La devaluación fue entendida como un signo de preocupante debilidad, una medida casi desesperada con la que apuntalar la economía y evitar que su desaceleración desde crecimientos cercanos a los dos dígitos no degenerara en una recesión. La devaluación pilló por sorpresa a los inversores y tuvo su réplica en los días siguientes, con tres recortes en el plazo de tres jornadas. China desencadenó así el pánico de los inversores, temerosos de que el frenazo en el gigante asiático tuviera un alcance planetario y sus miedos se amplificaron con la volatilidad y escaso volumen de negocio propios del mes de agosto.

- Balance macroeconómico positivo

Un año después el panorama es bien distinto, aunque los estragos de aquellas jornadas hayan dejado una huella profunda y solo Wall Street haya conseguido remontar desde entonces. El Ibex cae el 23% desde aquel 11 de agosto, el Dax el 7,8% y el chino CSI 300, el 21%, frente al alza del 3,3% de S&P, que anda marcando máximos históricos.

El temor a una recesión en China se ha disipado y, con la perspectiva que ahora da el tiempo, los expertos señalan que la devaluación ha servido para normalizar el tipo de cambio de la moneda china, sin que ello sea ya sinónimo de maremoto económico y financiero. Así, el yuan se ha devaluado frente al dólar en el último año el 6,4%, un descenso notable pero tampoco desorbitado para el mercado de divisas, que encaja caídas como la del 16% de la libra o del 12% del peso mexicano, según apunta Bank of America Merrill Lynch.

El banco estadounidense destaca que aquella devaluación ha demostrado ser útil para suavizar las condiciones monetarias de la economía china en un momento en que su banco central se mostraba reacio a aplicar estímulos extraordinarios que engordaran la abultada deuda y ha servido también para alejar presiones deflacionistas, contra las que combaten economías como la de la zona euro. Además, la decisión del banco central chino de dar algo más de flexibilidad al cambio fijo del yuan contra el dólar contribuyó especialmente a que el FMI haya aceptado finalmente incluir la moneda china en su cesta de divisas de reserva, con la que calcula los derechos especiales de giro. Esta incorporación ha tenido una clara componente política pero ha sido un fuerte espaldarazo para China.

- Riesgos latentes

El riesgo de fuga de capitales era el efecto más peligroso de la devaluación, que en el lado positivo hacía más competitivas las exportaciones chinas. La economía sufrió una fuga de capitales de casi 700.000 millones de dólares en 2015, según datos del Instituto Internacional de Finanzas. Y no hay que perder de vista que el alza de tipos de interés que se espera en Estados Unidos y la consiguiente apreciación del dólar provoquen una depreciación adicional del yuan en lo que queda de año que acentúe la salida de capitales, tal y como advierte Bank of America Merrill Lynch.

La caída de la divisa china no vendría por una política más agresiva de su banco central, pese a que los inversores esperen nuevas bajadas de tipos. “Aquellos que esperen recortes se verán probablemente decepcionados”, señala el diario oficial Xinhua en un editorial. Todo un aviso a navegantes, después de que al cabo del año el Banco Popular Chino se haya ganado la credibilidad de los inversores.

La previsión de crecimiento económico se ha estabilizado. Tal y como señala Bloomberg, la previsión de crecimiento interanual ha crecido al 7,1% en el mes de junio desde el 6,3% estimado en enero. El brexit pasa además de largo por China. Apenas el 7% del comercio de Reino Unido es con china, por lo que para el país no supone nada, añaden en UBP.