La volatilidad se ceba con OHL: ¿qué sucede?

La firma explica que el pacto de Villar Mir con Tyrus sigue en pie, pero no aclara sus condiciones La deuda de la empresa cotiza con descuentos de hasta el 43%

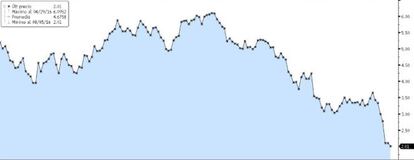

La volatilidad golpea a OHL. La empresa se anotó el viernes una subida del 8% en una jornada en la que llegó a alcanzar caídas de más del 15% por la presión de los inversores bajistas y el temor a que la bajada bursátil agrave la posición de solvencia de la firma. La deuda de OHLya paga intereses del 22% y cotiza con descuentos del 40% sobre el nominal.

La opinión de los expertos, ¿qué está pasando con OHL?

Expertos del mercado aseguran que grupo Villar Mir tiene parte de la cotización de OHL pignorada, es decir con garantías de créditos. Cuando la cotización de OHL baje de cierto nivel, Villar Mir tiene que poner garantías en efectivo, unido a las supuestas garantías que ofrece a Tyrus y a la complicada situación financiera del grupo Villar Mir, posiblemente se "acaben desprendiendo de activos, incluidos OHL México, la joya de la corona". Para los expertos "ese es el miedo que ha hecho que los inversores se pusieran cortos, se ha juntado la tormenta perfecta".

La volatilidad provocó el viernes una jornada de grandes contrastes en OHL. Tras comenzar el día con caídas que llegaron a marcar más de un 15% por la creciente presión bajista, la empresa logró dar la vuelta a la cotización y se anotó un incremento del 8%, hasta los 2,28 euros por título. Encadenó dos jornadas sin caídas (cerró en plano el jueves) tras cinco sesiones con fuertes caídas tras la presentación de resultados del primer semestre.

Pero la presión no es exclusiva de la renta variable: los bonos del grupo cotizan en el mercado con descuentos de entre el 43% (los que vencen en 2022) y el 35% (los de 2020), con tipos de interés por encima del 20%. Estos movimientos indican que los inversores ven probable una reestructuración o impago parcial de estos bonos. Moody’s rebajó la calificación de B2 a B3, categoría de “alto riesgo crediticio”. Un escalón menos implica “deuda de baja calidad”.

Expertos del mercado aluden a varios elementos combinados para provocar el desplome de los últimos días:por un lado, la delicada situación financiera de la empresa, reflejada en la rebaja de Moody’s, y los problemas con tres grandes contratos (en Canadá, Catar y Turquía). Por otro, la presión de los grandes inversores bajistas:el fondo Marshall Wace ha comunicado esta semana dos operaciones a la baja con OHL, por un importe equivalente al 0,86%del capital. A finales de julio el total de posiciones cortas sobre OHL era del 4,2%, pero la cifra puede estar fácilmente por encima del 5% tras el último movimiento.

Además, los contratos firmados por el grupo Villar Mir ligados a la cotización agravan la espiral. El grupo familiar tiene parte de la cotización de OHL pignorada, es decir como garantías de créditos. Cuando la cotización baja de cierto nivel, la familia debe aportar garantías adicionales, agravando la presión. “Posiblemente se acabe desprendiendo de activos, incluidos OHL México, la joya de la corona”, según un analista que no quiere ser mencionado. “Ese es el miedo que ha hecho que los inversores se pusieran cortos; es la tormenta perfecta”.

La empresa ha intentado detener la sangría, con escaso éxito. El martes contrataba a Link Securities para dar estabilidad al valor y poner en marcha un plan de recompra de acciones por el 3% del capital. El anuncio supuso, también, suspender el contrato de 2012 con Santander Investment. Link, en su intentona de controlar la situación, ha comprado desde el martes en el mismo periodo de tiempo 2,4 millones de títulos, que se quedan en 1,6 millones si se descuentan ventas. Es, con mucho, el mayor comprador, pero con munición limitada:en estas sesiones el mercado ha movido 111 millones de títulos, equivalentes a más de una tercera parte del capital. La inmensa mayoría de estas operaciones las ha llevado a cabo intermediarios anónimos, según los datos recogidos por Bloomberg.

Entre los analistas las recomendaciones han quedado obsoletas frente a la realidad. Aún son mayoritarias las recomendaciones de compra, aunque por un margen mucho más estrecho de lo acostumbrado(siete frente a cinco), y los precios objetivos van de los 3,5 a los 8,6 euros, frente a una cotización de dos.