Consulta todas las previsiones de crecimiento para España

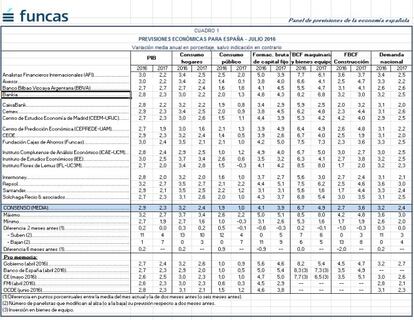

Axesor considera que el PIB crecerá este año un 3% y un 2,2% el próximo, gracias a las ventas exteriores y a la creación de empleo. Las previsiones recopiladas por Funcas, la fundación de la CECA, oscilan entre incrementos para 2015 del 2,7% al 3%

El gabinete de estudios económicos de Axesor, primera agencia de rating, publica la edición de julio de Focus, el boletín de coyuntura económica, en el que se confirma que el PIB crecerá un 3% este año. El informe apunta dos buenos datos que apuntalan este crecimiento: el excelente comportamiento de las ventas exteriores y el mantenimiento en la creación de empleo. La economía se ve ayudada, además, por la persistencia de la debilidad del precio del petróleo, un 21% inferior en promedio a los niveles de 2015, y las políticas ultraexpansivas que está implementando el BCE. Los indicadores PMI de actividad, tanto el manufacturero, como el del sector servicios, se consolidan por encima de los 50 puntos, nivel a partir del cual se observan tasas de crecimiento positivas.

Uno de los grandes riesgos para España es “la complacencia y la ausencia de nuevas reformas”, advierten desde el gabinete de Estudios Económicos. “Si bien la situación a corto plazo es favorable, con una economía creciendo el doble que la media de la zona euro, los retos a medio y largo plazo para el próximo Gobierno son enormes: elevar la productividad y el potencial de crecimiento de la economía española, reducir la elevada deuda externa, la tasa de paro, la desigualdad social y consolidar las cuentas públicas”, subrayan.

Las ventas exteriores de las grandes empresas, que representan el 23,6% de sus ingresos, están exhibiendo una buena evolución principalmente dentro del área euro, que es el principal socio comercial de España, mientras que fuera de este área, la actividad se ve perjudicada por la apreciación del euro contra el dólar y las monedas de países emergentes, que además están sufriendo una importante desaceleración de su crecimiento. El buen comportamiento de las exportaciones se basa también en las ganancias de competitividad conseguidas gracias a la reducción de los costes laborales unitarios, un proceso de devaluación interna, que a diferencia de las devaluaciones monetarias es más sostenible en el tiempo, dado que se apoya en una depreciación del tipo de cambio real, en lugar del nominal, que en el caso español ha experimentado un ajuste del 18,5% en los últimos siete años.

En el plano laboral, la sólida recuperación del mercado se está dejando sentir en la confianza del consumidor, que es experimenta sus primeros avances tras meses de caídas. Sin embargo, la intensidad en la creación de empleo no está repercutiendo en mejoras salariales, lo que implica que el crecimiento se está apoyando por el momento sobre actividades de escaso valor añadido y poca productividad, por lo que este es otro de los retos que tendrá que afrontar el próximo Ejecutivo. Solo se ha recuperado uno de cada tres empleos perdidos durante la crisis.

En clave internacional, los principales bancos centrales del mundo han reaccionado a la sacudida inicial de los mercados provocada por el resultado del referéndum sobre la salida de Reino Unido de la UE bien aplazando las subidas de tipos previstas, bien anunciando que se aplicarán nuevas políticas expansivas si fuera necesario. En todo caso, el escenario global estará marcado por cómo evolucionará el proceso de salida del Reino Unido y también por las posibles tensiones que pueda generar la crisis del sistema financiero italiano.

En definitiva, el próximo Gobierno tiene una serie de importantes tareas por delante, una de las más relevantes es el aplazado ajuste de las cuentas públicas, ya bajo la amenaza de que la sanción de la UE se haga efectiva. La presión fiscal y presupuestaria que será necesaria para afrontar estos desequilibrios puede tener efectos contractivos en la segunda mitad de 2016 y también en 2017.