El bono alemán a 10 años, referencia europea, en negativo por primera vez

Los inversores buscan terreno seguro y el principal activo de deuda de la zona euro ya paga intereses negativos, pese a que su plazo de vencimiento es de 10 años. En concreto, cotiza en el -0,025%.

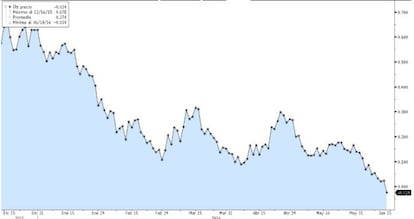

Después de varias sesiones bordeando la línea, hoy el bund alemán entró en terreno negativo por primera vez en su historia. Lo ocurrido este martes es una evolución lógica del mercado en un contexto de inflación nula en la eurozona, políticas monetarias expansivas e incertidumbre que aumentan día a día. La gota que ha colmado el vaso ha sido, en esta ocasión, el referéndum sobre la continuidad de Reino Unido en la Unión Europea. Las últimas encuestas publicadas parecen decantar la balanza a favor del brexit y los inversores no están dispuestos a jugársela. Para ello recurren a los activos refugio y la deuda alemana a una década, una de las más negociadas en los mercados, es uno de los ejemplos que mejor encarna estas características. Es decir, ante los temores de los últimos días los inversores prefieren pagar por dejar su dinero en activos de este tipo en detrimento de la rentabilidad.

Los inversores buscan terreno seguro en un momento de incertidumbres extremas, con el referéndum sobre el Brexit a la vuelta de la esquina y la reunión de dos días del Comité Federal de Mercado Abierto de la Reserva Federal. La deuda germana completa de este modo una carrera bajista iniciada cuando arrancaron las compras de deuda del BCE, en las que adquiere activos, incluso, con tipos de interés negativos. Las adquisiciones de deuda privada han agudizado la presión sobre el bund y, estos días, la caída de la Bolsa ha convertido a la deuda alemana en el refugio de los inversores de la renta variable. Un cóctel que ha deparado un movimiento histórico: la deuda más negociada de Europa, y una de las más negociadas del mundo, cotiza por debajo del cero, lo que significa que los inversores pagan por la deuda. El bund se une, de esta manera, a los más de 2,8 billones de euros en deuda que ya cotiza por debajo de cero.

"Nadie compra bonos a estos rendimientos pensando en la rentabilidad", asegura a Bloomberg Jussi Hiljanen, el responsablede macro y renta fija de SEB en Estocolmo. "La demanda por activos refugio se ha visto impulsada por el Brexit y por los miedos acerca del crecimiento".

Rodrigo García, analista de XTB, señala que la entrada en terreno negativo del bund alemán es solo la superación de una barrera psicológica después de cinco años en los que la rentabilidad del bono germano a diez años ha ido cayendo poco a poco. Para García la razón que justifica este movimiento no es solo el referéndum en Reino Unido, sino que tiene un trasfondo aún mayor: las dudas sobre el débil crecimiento de la economía mundial después de que los países emergentes hayan dado muestras de inestabilidad.

Aunque desde XTB restan importancia a la consulta, otros comoMarian Fernández, analista de Andbank, y Estefanía Ponte, directora de análisis y asesoramiento de BNP Paribas Investor, sitúan al brexit como la principal razón que justifica estos niveles extremadamente bajos de la deuda alemana. “Las dudas de las últimas semanas explican los niveles del bund que, a pese a las medidas expansivas, son una anomalía que debería corregirse”, afirma Ponte.De hecho, la experta subraya que si finalmente no se cumple el escenario de salida, “es de esperar una corrección en el mercado secundario de deuda”.

A las dudas despertadas por Gran Bretaña se suma la puesta en marcha del programa de compra de deuda corporativa.El pasado 8 de junio el BCE cumplió con el guión previsto y comenzó a adquirir bonos de empresas en grado de inversión.Esta maniobra aceleró la tendencia bajista que impera desde comienzos de año pues en lo que va de 2016 el bono alemán a diez años pasa del 0,63% al -0,004% en que cerró.

La hazaña protagonizada por el bund lleva a Alemania a entrar dentro del club de países con deuda a diez años en negativo.Antes que la locomotora de Europa, países como Suiza o Japón ya cobraban por su deuda con vencimiento en 2025. La rentabilidad del bono a diez años nipón concluyó en el -0,18% mientras que su homólogo suizo se situó en el -0,5%.

Marian Fernández cree que si el bono sigue adentrándose en el territorio conquistado en la última sesión, esto tendría una lectura negativa para el negocio de bancos y aseguradoras. Por si esto no fuera suficiente, la analista resalta la posibilidad de que las nuevas cotas conquistadas por la deuda alemana lleven al BCE a replantearse el actual programa de compra de activos. Y es que las caídas continuadas del bund reducen el abanico de adquisiciones del organismo.La institución europea no puede comprar deuda por debajo del -0,4%, nivel en el que se sitúa la facilidad de depósito.

Los temores sobre el devenir de los acontecimientos pueden más que las advertencias lanzadas por algunos gestores sobre los riesgos que se está creando en el mercado de renta fija.Uno de los más reputados, BillGross, gestor del fondo Janus Global, alertó la semana pasada de que las políticas que han llevado a los bonos a remunerar a sus tenedores podrían pasar factura en un futuro no muy lejano.

- Subasta de deuda

La contracción experimentada por el bono alemán a diez años tiene un efecto directo en la prima de riesgo. El diferencial entre la deuda española a una década y el bund alemán subió nueve puntos básicos, hasta los 156 puntos básicos, zona de máximos anuales. En las últimas cuatro sesiones el repunte de la prima alcanza los 19 puntos.

En medio de este escenario el Tesoro acudió a lo mercados y colocó 5.022 millones en letras a seis y doce meses. El organismo dependiente del Ministerio de Economía vendió 921 millones en letras a seis meses a un tipo medio negativo del -1,145%, frente al -0,264% de la subasta anterior celebrada el 10 de mayo. Para la deuda a un año, el Tesoro vendió 4.101 millones de euros, a un tipo de interés medio del -0,078%, menos negativo que el -0,154% de la subasta previa. Es decir, a pesar de las incertidumbres que sobrevuelan los mercados, España sigue cobrando por su deuda a corto plazo. Mañana el Tesoro tendrá una nueva prueba en la subasta de bonos a tres y cinco años.