El Gobierno busca vías para reducir anticipadamente la deuda eléctrica

La CNMC elabora un informe sobre una deuda que suma 23.067 millones El FADE impide amortizar el pasivo con el superávit de tarifa de 1.600 millones

El pasado 28 de abril, la CNMC aprobó un informe sobre la evolución de las cuantías asociadas al déficit del sector eléctrico que le había solicitado el Ministerio de Industria. Un análisis de 70 páginas, al que ha tenido acceso CincoDías, que evidencia la dificultad para que una deuda, que a 31 de diciembre de este año alcanzará los 23.067 millones de euros, pueda ser amortizada anticipadamente.

El objetivo del ministerio al solicitar este informe es buscar una solución para que el superávit de tarifa del sistema eléctrico, que ronda los 1.600 millones, entre las cantidades liquidadas y las previstas para este año, puedan destinarse a reducir una deuda fruto de los sucesivos déficits tarifarios registrados entre 2000 y 2013. La Ley del Sector Eléctrico prohíbe que los excendentes se destinen a bajar las tarifas.

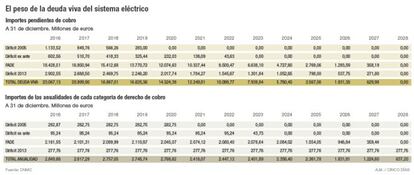

No hay manera, a la vista del trabajo del supervisor, de que las anualidades del déficit, que los consumidores eléctricos pagan en la factura de la luz, puedan aligerarse antes de su liquidación definitiva prevista en 2028. Así, del conjunto de las cuatro categorías de derecho de cobro actuales (el déficit de 2005; el déficit exante; el Fondo de Titulización del Déficit Eléctrico o FADE y el déficit de 2013), la cuota de este año suma 2.850 millones de euros, cifra que desciende lentamente de tal manera, que, aun en 2024 se pagarán 2.357 millones millones y en 2025, 2.362 millones, según estimaciones de la CNMC (ver tablas).

El grueso de la deuda viva, 18.428 millones, está en manos del FADE. La de este este fondo y la del déficit de 2013, emitidas por 15 años, no se liquidarán hasta 2028. En el caso del déficit de 2005, acaba en 2019, y el déficit exante en 2022. El problema, según se desprende del estudio de la Comisión, está en el FADE, pues cualquier cambio en su esquema de funcionamiento pasaría por el acuerdo de miles de bonistas, que tendrían que aceptar el cobro por adelantado. De hecho, según fuentes del sector, también en el Tesoro Público (este mecanismo de emisión es el único que cuenta con el aval de Estado) están preocupados por la situación y buscan una solución junto con Industria.

2850 millones es la cantidad que los consumidores pagarán este año en los peajes de acceso para el pago de la hipoteca de la deuda eléctrica

Aunque en el caso del déficit de 2013, inicialmente 3.500 millones de euros, podría resultar más fácil un acuerdo, pues esta deuda fue adquirida por siete bancos (Caixabank, Santander, Popular, Bankia, BBVA, Unicaja y Mare Nostrum), también estos la titulizaron.

De la información requerida por el ministerio (categorías de déficit y desajustes, evolución de los titulares del déficit de 2005 o evolución y proyección a futuro de las distintas categorías) la CNMC se extiende en la evolución de la deuda asociada al FADE hasta el final de la vida de un fondo, cuyo proceso de titulización se reguló a través de un real decreto de abril de 2010. En noviembre de ese año se registró en la CNMV el folleto del programa de emisión de bonos que gestiona la sociedad Titulización de Activos (TdA).

Las cinco grandes eléctricas que financiaban transitoriamente los desajustes, cedieron el 100% de sus derechos de cobro al FADE, que abonó el precio de la cesión a las compañías a través de la emisión de bonos con el aval del Estado. Tras una larga batalla, las de Unesa lograron que el Gobierno otorgara estas garantías públicas. Los bonos tienen una estructura de tipo bullet, por lo que se abona al tenedor un tipo de interés fijo anual (los interese del FADE son los más elevados de todas las colocaciones de deuda eléctrica) y se le devuelve todo el capital a su vencimiento. Una estructura típica de los bonos de renta fija del Tesoro o los corporativos que emiten las empresas.

El FADE se convirtió así en el tenedor de los derechos de cobro, con un plazo de recuperación de 15 años y un tipo de interés equivalente a la tasa interna de rendimiento (TIR) de todas las emisiones vivas (ya se han realizado 55) a 30 de noviembre del año anterior más 50 puntos básicos. Por el lado del activo, el fondo recibe una anualidad prorrateada en 14 pagos y por el del pasivo ha de satisfacer a sus bonistas un único pago anual de intereses y todo el principal al vencimiento del bono.

Debido a esta estructura, en las fechas de devolución del principal, el FADE puede no disponer de suficiente caja y emitir deuda nueva para su refinanciación. Por tanto, no es descartable que en el momento de su liquidación haya un déficit de caja, que deberían pagar los consumidores. Según estimaciones de la CNMC, el fondo necesitará seis nuevas emisiones de refinanciación entre este año y 2026.

Casi 6.000 millones ya han sido saldados

Desde el año 2000 en que el Gobierno de Aznar decidió no subir la tarifa por encima del IPC, aunque los costes fuesen superiores, se sucedieron una serie de déficits cuyos derechos de cobro han sido colocados en el mercado por distintas vías: directamente por las acreedoras (las cinco grandes eléctricas); por la CNE, el denominado déficit exante o por el FADE, con el aval del Estado y unos tipos de interés del 4% al 5%.

Las primeras emisiones (los déficit peninsulares y extrapeninsuales de distintos años entre 2000 y 2012)ya han sido saldadas por los consumidores. Así, de los casi 29.000 millones que llegó a sumar la deuda, aún quedan pendientes algo más de 23.000 millones. De estos, 18.000 millones corresponden al FADE, que no se pueden amortizar anticipadamente, y el resto de categorías, en general, registra tipos de interés negativos, lo que no compensa su cancelación.

Por ley, el déficit se repartía así: Endesa, el 44%; Iberdrola, el 35%; Gas Natural Fenosa, el 13%;EDP, el 6% y en algunos casos Viesgo y Elcogás, con algo más del 1% cada una.