Ventas minoristas, IPC y Produccion industrial.

Las ventas al por menor de febrero cedía un 0,1% desde un dato con una revisión significativa a la baja del dato de enero al -0,4% frente al +0,2% publicado inicialmente. Excluidas las compras de automóviles y venta en las estaciones de servicios (básicamente gasolina y otros derivados) estas ventas crecían un 0,3% desde el -0,1%. Excluidas tan solo las ventas de automóviles, las ventas minoristas crecieron un 0,2%. Por último, lo que se califica como su parte el “retail control” (la parte de este dato minorista que se emplea como estimador del consumo privado en el PIB) quedaba plano tras el +0,2% de enero (preliminar previo +0,6%).

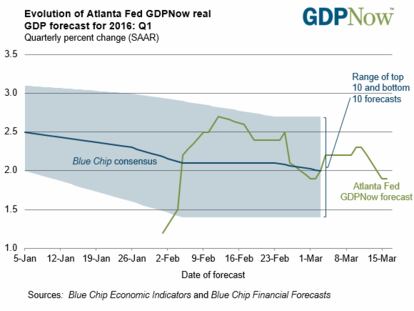

El modelo econométrico de la Reserva Federal de Atlanta corregía su estimación de PIB del 1ºT desde el 2,2% al 1,9% al incorporar el dato minorista y afectar a la estimación de consumo privado del 1ºT que ahora se pronostica en el 2,7% desde el 3,3%.

Se trata pues de un dato débil y que pone encima de la mesa el menor poder de compra de los trabajadores por mucho que éstos se hayan incrementado. El alto nivel de endeudamiento y el escaso incremento salarial pasan factura al consumo.

Hay que tener en cuenta que todos estos datos son nominales, por lo que están afectados por el precio de venta del producto, de manera que un incremento del precio (sin variar las cantidades compradas) arrojaría un incremento de las ventas del mismo tergiversando el análisis correcto.

El dato de IPC correspondiente al mes de febrero, publicado hace apenas unas horas, en donde los precios caían un 0,2% en tasa mensual nos indica que, en términos reales, las ventas minoristas en febrero se han estancado y crecen un 2,1% interanual, frente al 3,1% que lo hacen en datos nominales, muy por debajo de lo que se supone debía hacerlo una economía en pleno empleo (entre un 4,0%-6,0%). En lso dos primeros meses del año, se da el mismo patrón que en los dos años anteriores: caídas de las ventas minoristas en términos reales.

El IPC en tasa interanual se situó en el 1%, frente al 1,4% de febrero del año pasado. Esta caída de la inflación se ha debido principalmente a la fuerte caída de los precios de la energía (-6,0%), especialmente la gasolina (-13,0%), el fuel-oíl (-2,9%) y la electricidad (-2,0%). Mientras, el precio del gas natural ha aumentado un 1%.

Por su parte, la inflación subyacente, que excluye los precios de los alimentos y la energía, se volvió a incrementar en tres décimas en el mes de febrero. En términos anuales, esta inflación ha subido un 2,3%.

El mayor aumento se ha registrado en la ropa, con una subida del 1,6%, seguido de los productos médicos (+0,6%) y los servicios médicos (+0,5%), mientras que los precios de los alimentos se han incrementado en dos décimas.

Destacar un mes más el fuerte aumento del capítulo de Shelter (coste habitacional) que lo hace al 3,3% interanual, su nivel más alto desde mediados del 2007. Descontado este efecto, el IPC cae un 0,2% interanual frente al +0,4% de enero.

Si bien el efecto bajista de los precios de la gasolina puede tener una influencia en esta diferencia, también es verdad que un índice como el PCE subyacente (índice favorito de medición de la evolución de los precios por parte de la Reserva Federal) que pondera mucho menos que el IPC el factor habitacional está por debajo de éste último y muestra una divergencia creciente entre ambos.

Un precio de la vivienda anormalmente alto y creciente, que en otros momentos pudo tener un “efecto riqueza”, actualmente está funcionando como freno (convirtiéndose en un “efecto pobreza”) a la subida de los precios, dado que no solo las rentas de los consumidores apenas se incrementan sino que lo poco que lo hacen es absorbido en su práctica totalidad por el incremento del alquiler de las viviendas.

Por último, la producción industrial en EE.UU cayó un 0,5% mensual por debajo tanto del +0,8% en el mes anterior (corregido a la baja desde +0,9%) como frente al -0,3% que esperaba el mercado. La capacidad utilizada volvió a reducirse, esta vez de manera significativa, al situarse en el 76,7% desde el 77,1% en enero y el 76,9% que esperaba el mercado. Las evidencias de una recesión en el sector industrial americano (y global) son ya totalmente evidentes.

Para tener una idea de lo escuálido de la actual “recuperación” económica, en los siete que van desde el año 2000 al 2007 (pico de dos ciclos consecutivos) la producción industrial creció un 13,4%. En un tiempo prácticamente equivalente, esta vez de ocho años que van desde el 2007 al 2015, apenas ha supuesto un leve avance del 2,6% de la producción industrial y está casi en fase de estancamiento/recesión.