España tiene 1,5 cotizantes por cada pasivo con prestación pública

España tiene ahora un nivel de cobertura socioeconómica desconocidamente bajo, con solo 1,5 personas cotizando por su trabajo por cada persona con una prestación pública, ya sea una pensión de la Seguridad Social o una prestación o subsidio por desempleo. Con esa proporción, y atendiendo solamente a los mecanismos estatales de protección contra la vejez, la enfermedad y el desempleo, de cada cinco personas, tres pagan y dos cobran; de cada diez, seis contribuyen y cuatro reciben prestación pública; esto es: un 60% soportan con sus cotizaciones las prestaciones del 40% restante.

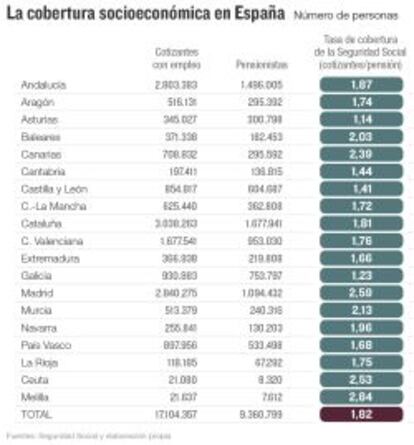

Las cotizaciones de los activos se destian básicamente a dos contingencias: la pensión de jubilación (además de la de invalidez y bajas por enfermedad) y la prestación por desempleo en su modalidad de seguro y subsidio. En el caso de la Seguridad Social, tiene únicamente 1,82 cotizantes por cada pensión que abona, una tasa de cobertura en absoluto suficiente para financiar el sistema de pensiones, que registra un déficit de unos 12.000 millones de euros. Pero la tasa de cobertura económica es aún más preocupante cuando la balanza se inclina hacia el plato de los pasivos con los desempleados con prestación: desciende hasta 1,48 contribuyentes por perceptor.

El último día de enero pasado la Seguridad Social disponía de algo más de 19 millones de afiliados, aunque únicamente tenían empleo 17,104 millones. El resto son desempleados que mantienen su cotización mientras perciban el seguro de paro, que corre a cargo de las arcas del Estado, y que por su naturaleza temporal decaen pasados unos meses. Con la cotización de los citados 17,1 millones de ocupados deben financiarse en un reparto generacional continuo los 9,36 millones de pensiones (con una cuantía media de 893 euros por catorce pagas) que perciben los 8,5 millones de pensionistas que hay en España.

Y de esos mismos 17,1 millones de cotizantes (la aportación para sustentar el seguro de paro figura separadamente de la cotización general, pero la ingresa y gestiona también el Estado a través de la Seguridad Social) salen los recursos para abonar la prestación por desempleo de los 2,13 millones (2.134.099) de perceptores que la cobran. La suma de ambos colectivos de pasivos con prestaciones públicas es de 11.494898. Tal colectivo supone el 40% del total de cotizantes más perceptores.

La pérdida de fortaleza de la tasa de cobertura económica y social es imputable a la caída del empleo (en la crisis se perdieron 3,8 millones de puestos de trabajo, de los que solo se ha recuperado 1,3 millones), mientras que el número de pensionistas ha proseguido su parsimonioso pero imparable avance, y los desempleados con seguro aumentaron mucho en 2009 y 2010, pero descendieron una vez agotados los 24 meses de prestación acumulada con la cotización del ciclo alcista. Las tasas de cobertura o dependencia actuales no son sostenibles durante mucho tiempo, puesto que los recursos que aportan los cotizantes no son suficientes para mantener pensiones y seguro de paro. Solo un avance sostenido del empleo puede equilibrar las tasas, y con ellas, la salud financiera de la Seguridad Social. Con los números actuales, el sistema de pensiones registra un déficit abultado (no menos de 12.000 millones de euros), pese a haber estirado todo lo posible las bases de cotización en los últimos años y haber nacionalizado los beneficios de las mutuas de accidentes de trabajo.

- 2,5 cotizantes/pensión, punto crítico

La Seguridad Social disponía de superávit solo cuando tenía al menos 2,5 cotizantes por pensión, tal como ocurría cuando estalló la crisis, en 2007, pero teniendo en cuenta que entonces, hace tan solo una decena de años, las bases de cotización eran más elevadas porque no se había producido la devaluación salarial que ha devuelto la competitividad exterior al país, y las prestaciones más bajas, puesto que cada vez se incorpora como pensionista gente con carreras más largas y aportaciones más generosas. Gráficamente, puede decirse que por cada pensionista que sale del sistema por defunción y que cobraba una media de 800 euros mensuales, entra uno nuevo recien jubilado que percibirá 1.350 euros por catorce pagas. Un diferencial solo asumible con un incremento en el número de cotizantes muy superior al de los pensionistas, y con aportaciones muy superiores.

Cataluña y País Vasco, peor que la media en Seguridad Social

Tanto Cataluña como País Vasco tendrían problemas para financiar las pensiones de sus moradores si como han planteado en varias ocasiones, la última por parte del País Vasco muy reciente, se regionalizase la caja de la Seguridad Social. Si solo utilizasen cada una de las regiones los recursos que aportan los cotizantes allí radicados, los sistemas de pensiones estarían en un abultado déficit a juzgar por el número de cotizantes y el colectivo de pensionistas, amén de qué cuantías tienen tanto las aportaciones como las pensiones. En el caso de Cataluña la relación de dependencia o cobertura del sistema está en 1,81 cotizantes por pensión, ligeramente inferior a la media (1,82), y donde solo Barcelona supera la media. En el País Vasco la relación es de 1,68, y solo Álava supera el 2 (2,04).

Un vistazo a las tasas de cobertura por regiones o por provincias permite detectar que solo cuatro comunidades (Madrid, Canarias, Baleares y Murcia) tienen dos cotizantes al menos por cada pensionista, y serían las únicas en las que las aportaciones de los activos permitirían asegurar las pensiones en sus territorios si la Seguridad Social estuviese regionalizada; afortunadamente, el sistema de pensiones tiene caja única, pues la solidaridad intergeneracional se extiende también a la interterritorial.

Por encima de la media de cobertura (1,82 cotizantes por pensión) están las comunidades de Navarra, Murcia, Madrid, Canarias, Baleares y Andalucía. La mayor holgura se produce en Madrid, con 2,59 cotizantes por cada pensión, mientras que los problemas más serios se presentan en Galicia y en Asturias. En ambos casos hay prácticamente un contribuyente por cada pasivo con prestación de jubilación o invalidez: en Asturias cotiza 1,14 personas por cada una que cobra, mientras que en Galicia aportan 1,23 personas por cada una que recibe prestación pública de Seguridad Social. Pero incluso en un par de provincias gallegas la relación es negativa, pues hay más perceptores de pensión pública que cotizantes. Es el caso de Lugo, con 0,97 contribuyentes por cada pensión, (tiene 115.000 cotizantes con empleo y 118.900 pensiones) u Orense, con 0,89 cotizantes por pensión (97.970 que pagan y 109.345 que cobran).

En una situación muy parecida están dos provincias de Castilla. Zamora tiene únicamente 54.837 cotizantes y 50.239 pensiones (1,09 contribuyentes por cada pensión pública), y en León solo cotizan 149.032 personas para financiar 142.518 pensiones públicas (1,04 cotizantes por prestación de Seguridad Social).

En la parte más holgada de las finanzas de la Seguridad Social se encuentran Almería, con 270.018 contribuyentes y solo 99.679 pensiones, y una tasa de solvencia de 2,7; la citada Madrid, con tasa de 2,59; Las Palmas, con 2,42 cotizantes por pensión; Tenerife, con 2,36; Guadalajara, con 2,09; o Málaga, con 2,08.

El desempleo deteriora la tasa de cobertura

Las dos comunidades en las que más se deteriora la tasa de cobertura socioeconómica con la incorporación de los pasivos con prestación por desempleo son Andalucía y Extremadura, ya que ambas tienen las tasas de paro más elevadas del país. Así, mientras que la relación cotizantes sobre pertceptores pasa del 1,82 al 1,48 con la incorporación de los parados con seguro y con subsidio, en Andalucía pasa de 1,87 (superior a la media nacional) al 1,35, mientras que en Extremadura desciende desde 1,66 a 1,19 cotizantes por cada pasivo con prestación.

En el caso de Andalucía, tiene ahora 566.122 parados con asistencia económica, más del 25% de todo el país, como consecuencia tanto del elevado desempleo como de la existencia del sistema de protección exclusivo junto con Extremadura para eventuales agrarios, que proporciona prestaciones a más de cien mil personas. De hecho, en Andalucía una cuarta parte de los pasivos con prestación pública son parados, no pensionistas. Las provincias con uso más intensivo del subsidio agrario para eventuales son Sevilla, Córdoba y Jaen. En el caso de Sevilla hay ahora prácticamente tanta gente cobrando subsidio agrario (28.197 personas) como seguro contributivo de paro (30.881). En Córdoba y en Jaen, sin embargo, el subsidio duplica y triplica, respecticamente, la cobertura contributiva de desempleo. El descenso de la tasa de cobertura con la contabilización del seguro de desempleo es también acusado en Canarias, también con desempleo elevado, ya que desciende la relación de dependencia de 2,39 a 1,71. Las tasas de dependencia o cobertura económica más estrechas con la incorporación de los parados se producen en Asturias, con un perceptor por cada cotizante (1,01) y Galicia (1,07).