El crédito ya no es la principal preocupación

El auge de la actividad y los estímulos del BCE abaratan costes e impulsan la competencia bancaria en las nuevas operaciones.

El viento sopla a favor. El acceso al crédito es ya una realidad en las pequeñas y medianas empresas. La evolución positiva del PIB, que ha elevado la actividad y mejorado las expectativas de negocio, ha influido en este cambio de rumbo.

Pero también la política monetaria del Banco Central Europeo (BCE), de tipos bajos e incentivos a la financiación bancaria. Por eso, se habla de que la sequía crediticia es cosa del pasado en los segmentos de empresa y consumo, mientras los analistas, por el contrario, comienzan a alertar de riesgos por la fuerte competencia entre las entidades financieras.

Entre estos temores figura un hipotético aumento de la morosidad. “Uno de los riesgos asociados a la consolidación de la expansión económica es que la mayor demanda y disposición de liquidez invite a las empresas a relajar la vigilancia en materia de cobros y pagos en plazo”, advierte el Boletín de morosidad y financiación empresarial de diciembre de Cepyme.

Si bien el crédito total a empresas registra aún tasas negativas de en torno el 3% –aunque modera su caída–, el stock de préstamo financiero a sociedades no inmobiliarias crece por el dinamismo de la nueva concesión, destaca el informe. Este avance se calcula en el 3% entre octubre y diciembre, aunque la financiación a las firmas inmobiliarias mantiene el descenso en el 15%. La recuperación será lenta, vaticina el Banco de España.

Hoy cobra relevancia atraer clientes, el auge de la competitividad, la regulación y contar con trabajadores cualificados

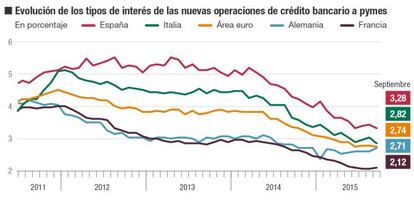

Así, las nuevas operaciones superiores al millón de euros subieron un 30,6% en el tercer trimestre de 2015 frente a 2014, y las de hasta un millón, enfocadas a pymes y comercio, crecieron un 17,5%, indica el estudio.

“De mantenerse la tendencia, siempre y cuando no sucedan episodios de inestabilidad, cabe esperar que en 2016 se observen, por primera vez en ocho años, tasas positivas en el stock de crédito a empresas”, prevé la patronal.

Para Itziar Sola, analista de banca de Afi, es una noticia positiva, aunque señala que no es exclusivo de las pymes. “Se observa en los segmentos de vivienda, consumo y grandes empresas. Hay que destacar que la nueva producción está mejorando, con un incremento del 14% entre enero y octubre de 2015”.

El menor precio del dinero (0,05%) y las políticas no convencionales del BCE, que condiciona los préstamos a la banca a que se abra el grifo del crédito a empresas y particulares, ha abaratado el coste de la financiación, explica Sola.

Esa mayor liquidez junto a la corrección en los requerimientos de capital bancario, del 75% al 57%, siempre que se financie a las pymes, es lo que ha generado la guerra del crédito. “En un entorno de tipos bajos y con la masa crediticia cayendo, aunque sea más lento, es necesario ganar mercado y algo de volumen. Por eso, las entidades hacen muchas ofertas competitivas en precio”, subraya.

Pero no solo ocurre en España. “Vemos una apetencia creciente por el sector en Colombia, Perú, México o Argentina. Es más rentable, ya que hay más riesgo y se fija una elevada tasa de interés para cubrirlo”, añade José Manuel Aguirre, director comercial de la consultora AIS.

Exigencias relajadas

También se han suavizado los requerimientos. “Desde finales de 2013, las pymes señalan una moderación del endurecimiento de las condiciones crediticias en los préstamos bancarios, especialmente en los tipos de interés, garantías exigidas y cuantía concedida, según la encuesta semestral sobre el acceso a la financiación de las empresas del euro (EAFE) del BCE, que agrupa a 11.220 empresas de las que el 90% cuenta con menos de 250 empleados.

En general, indica el documento, las pymes detectaron una mayor disposición de las entidades a conceder préstamos y una evolución favorable de la situación macroeconómica, de su nivel de recursos propios, historial crediticio y expectativas de negocio.

Este cambio de rumbo es lo que ha hecho que la financiación pierda relevancia y quede relegada a una cuarta posición entre las preocupaciones de las pymes, cuando hace tres años, en plena crisis, era la inquietud principal, resalta el estudio. Ahora, captar clientes, tener empleados cualificados, hacer frente a los costes de producción o la regulación son, en este orden, los desafíos importantes.

En diciembre pasado, la agencia de calificación Moody’s avisaba de que la “feroz competencia bancaria” puede relajar las políticas crediticias y no valorar de forma prudente el riesgo. El problema está en el abaratamiento del precio.

“Los bancos se pelean por las mejores empresas, las más solventes, porque sus probabilidades de impago son menores. Y para poder captarlas, ofrecen un precio más bajo”, dice Sola. Pero “¿hasta qué punto cubre los costes?”, se pregunta.

La analista cree que ha de evaluarse si los márgenes cubren la pérdida esperada y los factores de producción, es decir, el coste de generar un préstamo (gastos de oficina, servicios centrales, remuneración al accionista, etc.). Y advierte: “Hay que prestar atención a la tendencia.De esto dependerá la cuenta de resultados de mañana”.

Mientras, desde AIS aconsejan, además de “aplicar sanos criterios”, adoptar medidas de seguimiento. “Crear alertas mensuales con indicadores clave para analizar la calidad de las carteras: sector de la empresa, sociedades vinculadas, evolución de ventas, deuda y gestión: si se va uno de los socios o hay despidos...”.

Ligero aumento de la morosidad

La morosidad es otro factor que preocupa por el alza ligera registrada en el último trimestre tanto en el periodo medio de pago como en el porcentaje de crédito. De ahí que Cepyme considere necesario seguir su marcha, ya que aún es pronto para determinar si el cambio de ciclo elevará los impagos, como sucedía antes de la crisis.

El índice de morosidad subió siete décimas entre octubre y diciembre, hasta los 92,6 puntos, frente al segundo trimestre. Aunque bajó dos puntos respecto a igual periodo de 2014. Por ejemplo, en el sector textil hay más retraso (102,5 días) que en distribución de alimentos (67).

Pese al auge del crédito y la menor morosidad, Emilio Ontiveros, presidente de Afi, señala en el boletín de Cepyme que uno de los retos principales es ayudar a las pymes a atraer financiación alternativa para que diversifique sus fuentes y fortalezca su posición de capital.

La guerra bancaria por las captaciones crediticias

La apuesta de la banca por las pymes se refleja en las cifras. El Banco Santander concedió hasta septiembre 9.421 millones de euros, un 22% más que en 2014. Santander apoya la inversión, financiación y, con su programa Advance, la formación, internacionalización y digitalización de las empresas. Y ofrece la cuenta 123 Pymes, con bonificaciones entre el 1% y el 3% por domiciliar la nómina, etc., si es autónomo o pyme, factura más de 9.000 euros por trimestre y usa sus tarjetas.

Bankia también brinda un Pack Autónomos con cero comisiones durante seis meses; gestor personal y préstamos a la dinamización. La entidad facilitó 10.700 millones a este colectivo entre enero y noviembre de 2015, un 148% más que el año anterior. Y en pymes creció un 53%, hasta los 2.900 millones. El negocio empresarial supuso 13.000 millones, un 30% más.

“La evolución es positiva. Si bien la cartera de crédito total aún está cayendo –las nuevas formalizaciones no cubren las amortizaciones, básicamente en hipotecas–, los segmentos de empresa y consumo sí presentan crecimientos en el flujo de nuevo crédito y en las cifras de cartera”, constata.

CaixaBank se muestra optimista de cara a este ejercicio. “Esperamos que el crédito dirigido a las pymes mantenga en 2016 la evolución creciente de 2015. Confiamos en que se consolide, inicie un ciclo inversor y continúe el ánimo exportador”, apunta Luis Cabanas, director ejecutivo de banca de empresas. La firma tiene servicios de pago a proveedores, factoring, leasing o créditos a la exportación.

Y Popular subió la contratación nueva en 9.939 millones entre enero y septiembre de 2015, un 24% más que en 2014. Elevó un 11% el descuento comercial, un 54% el leasing, un 34% el factoring y un 31% el confirming.