Ocho claves del peor trimestre del Ibex desde 2012

Ajenos al consejo de Horacio, que escribió hace más de dos milenios que quien vive temeroso nunca será libre, los inversores han vivido el tercer trimestre del año rehenes del miedo. El temor a un frenazo global ha frenado en secto a las Bolsas. El Ibex 35 desciende un 11,2% en su peor trimestre desde 2012, justo cuando España pidió el rescate para su sistema bancario, y un 6,8% en septiembre, lo que le deja en los 9.559,9 puntos. Hoy el selectivo rebota un 1,77%, pero la desconfianza sigue presente.

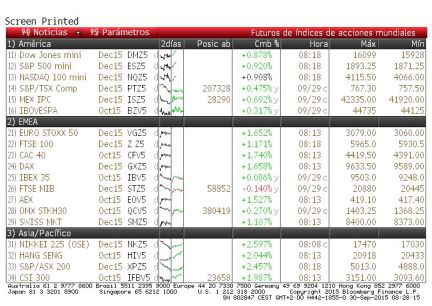

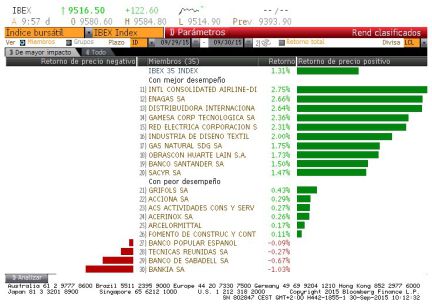

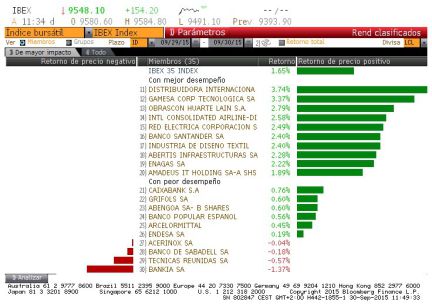

IAG es el mejor valor del Ibex en este trimestre al avanzar un 14%, respaldado por la caída del precio del crudo, la fortaleza de su negocio y la compra de Aer Lingus. Completan el podio de subidas Ferrovial (+9,7%) y Endesa (+8,9%). Por el contrario, las mayores caídas de este periodo se las anotan Sacyr (-40%), ArcelorMittal (-46%) y Abengoa (-70%).

El descenso del Ibex en el trimestre es similar al del Dax alemán, que cae un 11,5% muy perjudicado por el escándalo de Volkswagen. El Cac francés, un 6,8% y el Footsie británico, un 7,2%.

Este trimestre para olvidar en los mercados pasar a la historia por el lunes negro (24 de agosto), cuando el pavor a un frenazo del crecimiento mundial provocó ventas masivas en las Bolsas, aunque justo ese día no se publicara ningún dato que alimentara los terrores de los inversores. Durante este periodo de tiempo los inversores han tenido que hacer frente a los siguientes frentes:

1. Grecia:

Julio comenzó con Grecia como principal foco de incertidumbre. El 30 de junio era la fecha límite para que el Ejecutivo heleno y sus acreedores llegaran a un acuerdo. Sin embargo, a pesar de que las negociaciones se intensificaron el las últimas semanas del sexto mes del año, julio comenzó con el temor a una salida de Grecia del euro después de que el Alexis Tsipras convocara un reférendum sobre las condiciones que exigidas. Durante semanas Grecia estuvo sumida en un corralito y su Bolsa suspendida de negociación. Sin embargo, cuando las posturas parecían cada vez más enfrentadas, Atenas y Berlín llegaron a un acuerdo in extremis el 13 de julio minutos antes de la apertura de los mercados y después de un fin de semana de intensas negociaciones. Este proceso fue liderado por Euclidis Tskalotos, que sustituyó en el cargo al polémico Yanis Varoufakis.

El acuerdo que aseguraba la continuidad de Grecia en el euro sirvió de respiro a los mercados. Los inversores, que durante semanas veían con estupor un posible Grexit, se lanzaron a las compras, llevando al Ibex la cota de los 11.500.

2. China y emergentes:

Con el problema de Grecia resuelto, China pasó a ser el nuevo frente. Las dudas sobre una posible desaceleración de la economía asiática, la devaluación del yuan, la falta de credibilidad del Gobierno chino y las caídas acumuladas por la Bolsa de Shanghái tuvieron su mejor reflejo el 24 de agosto, bautizado como lunes negro. La Bolsa de Shanghái perdió ese día un 8,5% y arrastró consigo al resto de plazas tanto europeas como americanas.

Desde que el gigante asiático depreció su divisa el 11 de agosto, el mercado teme un frenazo brusco de China. Temor que no han conseguido disipar sus autoridades pese a las múltiples medidas de estímulo como una nueva rebaja de tipos. El CSI 300, índice compuesto de la Bolsa china, cede un 28,3% en su peor trimestre desde 2008 y arrastra a los demás índices asiáticos.El Nikkei japonés desciende un 12,3%, más que nunca en un periodo de tres meses desde 2010.

3. Divisas emergentes, tocadas:

El temor a un posible contagio al resto de economías emergentes como la brasileña o la rusa sirvió de puntilla para los inversores. De hecho, la agencia de calificación S&P colocó en bono basura el rating de Brasil. Esta noticia supuso un fuerte revés para las cotizadas españolas que tienen una fuerte exposición a esta economía. El real brasileño cae un 22% en el trimestre y el Bovespa, principal índice bursátil del país, un 15%.

Pero no solo Brasil se vio afectada. Las divisas emergentes también se han llevado su parte ante la inestabilidad provocada del gigante asiático y la salida de dinero como consecuencia de una posible subida de tipos. El mercado ha salido en masa de los mercados emergentes estos últimos meses, lo que ha provocado fuertes caídas de las divisas de estos países. El peso colombiano cede un 15%; el rublo ruso, un 15%, el rand sudafricano, un 12%, y la lira turca, un 11,4%.

4. Reserva Federal:

Septiembre era visto como el mes elegido para proceder a la subida de tipos por primera vez desde 2006. Sin embargo, después de muchas especulaciones el banco central estadounidense decidió hacer caso a las advertencias del FMI y posponer una vez más el alza del precio del dinero a la espera de conocer cómo evolucionaba la economía mundial. La noticia no gustó al mercado que vio en esta decisión el temor a una ralentización.

Otro banco central protagonista este trimestre ha sido el BCE, que ha dejado abierta la puerta a ampliar su plan de estímulos, aunque Draghi matizó la semana pasada que aún es pronto para tomar nuevas medidas. El euro avanza un 0,25% en este periodo hasta los 1,116 dólares.

5. Desplome de las materias primas

China es el primer comprador de materias primas del mundo, por lo que el miedo a que el gigante asiático se frene ha precipitado de forma fulminante un nuevo desplome de las commodities durante este trimestre. El barril de petróleo Brent desciende un 23,5%. También caen con fuerza los metales como la plata (–6%), el cobre (–11%) o el platino (–15%).

6. Incertidumbre política:

La celebración de los comicios catalanes son solo un anticipo. A pesar de la intención de las fuerzas independentistas de convertir las elecciones del pasado fin de semana en un plebiscito, las formaciones secesionistas consiguieron la mayoría en escaños, pero en no en votos. A pesar de que en las últimas semanas el diferencial entre la deuda española a un década y la italiana se había ampliado, el mercado no descontaba un proceso independentistas. De hecho, la mayor inestabilidad que vivía el mercado de renta fija era percibido como un signo más de la incertidumbre que acompañará al mercado hasta la celebración de las elecciones generales, previsiblemente el 20 de diciembre.

En el mercado de deuda, la rentabilidad del bono 10 años que hoy se sitúa en el 1,89%, comenzó el trimestre en el 2,37%. El repunte que vivió la deuda española a un década a comienzos del tercer trimestre se debió a la inestabilidad vivida en Grecia. De la misma forma, la prima de riesgo que en periodo de tiempo subió al 161 se sitúa en la actualidad en los 153 puntos básicos.

7. Crisis de Volkswagen:

En la última semana la crisis que vive la primera automovilística del mundo después de que reconociera que había manipulado los motores de los coches diésel (en total estarían afectados 11 millones de vehículos) ha arrastrado al sector automovilístico europeo en su conjunto. Desde el 18 de septiembre Volkswagen se deja un 40% mientras que la industria automovilística europea (no solo fabricantes de vehículos sino de componentes y neumáticos) retrocede un 12,4%.

8. La volatilidad aumenta

Un último factor relevante en el mercado ha sido el ascenso de la volatilidad. El Vix, que mide la volatilidad en Wall Street, pasa del 18% al 25%, aunque llegó a ascender al 40%, máximo de 2011.Russ Koesterich, responsable de estrategias de inversión de Black Rock, cree que “es probable que esta alta volatilidad continúe durante un tiempo”.