Estamos ante un cambio de expectativas

Estamos ante un cambio de expectativas.Los inversores no esperaban las fuertes caídas en las cotizaciones de la deuda soberana en Europa. Pero tienen que empezar a acostumbrarse a experimentar episodios de volatilidad como el que se ha vivido las últimas semanas en renta fija. Incluso una subasta de deuda alemana ha llegado a quedar desierta.

Hay que tener en cuenta que el mercado está muy concentrado en posiciones muy defensivas de deuda, siendo muy sensible a cualquier indicativo de crecimiento económico. Ello puede venir de EEUU el segundo trimestre. Además Europa está sacando la cabeza y Japón creciendo, mientras los emergentes se están estabilizando. Es precisamente lo que la Reserva Federal de EEUU y el BCE en la Euro Zona quieren. Hay que tener en cuenta que globalmente los bancos centrales están en expansión monetaria y la consecuencia debe ser un repunte de la inflación o crecimiento. De manera que los precios de las materias primas se han estabilizando y la inflación está subiendo ligeramente.

Así que estamos ante un cambio de expectativas, hasta ahora negativas.

Los inversores deben estar concentrados en el crecimiento.

De todas formas EEUU lleva 18 meses con reducción del desempleo pero aún no crece a tasas suficientemente fuertes para que la Reserva Federal suba tipos de interés. Fue del primer gobierno del mundo en embarcarse en expansión monetaria, que ha llevado los tipos de interés a mínimos. Ahora, en la normalización de su política monetaria, puede subir los tipos de interés el tercer trimestre, quizá en 25 puntos básicos, en pauta suave. Además el BCE va a seguir comprando deuda soberana, sobre todo vencimientos a largo plazo, proporcionado soporte. Sin embargo Grecia pesa cada vez menos en el ánimo de los inversores, especialmente teniendo en cuenta lo que ya se ha pasado de crisis inmobiliaria y financiera. Finalmente debe haber acuerdo con la UE, aunque mientras sea un motivo adicional de volatilidad mientras siguen las negociaciones.

Tipos de interés bajos para los próximos años

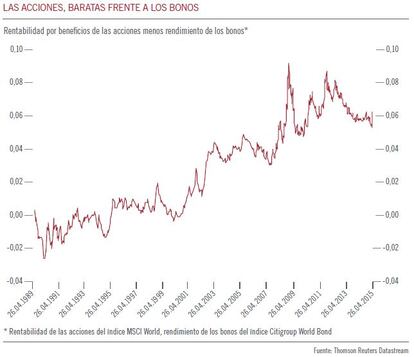

El entorno actual de tipos de interés bajos debe mantenerse para los próximos años, aunque puedan aumentar a largo plazo, pues el des-apalancamiento mundial sigue implantándose. Así que podemos encontrar más valor en renta variable que fija. Es cierto que la renta variable ha subido mucho, pero sigue barata respecto a los bonos. En concreto hay más valor en Europa y Japón, donde la liquidez es más abundante y las divisas tienden a depreciarse, a diferencia de EEUU, donde los estímulos han terminado.

En Europa preferimos las acciones de Alemania y países que se habían quedado rezagados, como Italia o Francia. Además, en este momento del ciclo, si se confirma la recuperación, sobre ponderaremos pequeñas capitalizaciones, cuya prima de riesgo es más alta, aunque su liquidez sea menor. A ello añadimos las acciones de alta rentabilidad por dividendo, tendencia global para los inversores que buscan renta.

Además los mercados emergentes se benefician de la estabilización de las materias primas y bajadas de tipos de interés de sus bancos centrales para estimular su crecimiento y recientemente se ha producido una subida muy rápida de las acciones de estos mercados, aunque faltan signos reales de aumento de los beneficios empresariales.

Japón nos gusta por fundamentales y valoración

Además Japón nos gusta por fundamentales y valoración. La inyección cuantitativa y debilidad del yen fomentan la reflación de su economía. En Japón las empresas no financieras muestran balances con hasta 40% de liquidez, con previsiones de dividendos o recompra de acciones e incluso operaciones de compras de fusiones y adquisiciones, lo que va a impulsar muchísimo este mercado. A ello se añade que está cambiando la distribución de activos hacia la renta variable en las carteras de los fondos de pensiones del país, tras muchos años en renta fija. De hecho la economía japonesa ha crecido entre enero y marzo a ritmo anualizado del 2,4 por ciento, muy por encima del 1,1 por ciento de finales 2014, batiendo las expectativas.

Nichos de valor en alta rentabilidad y deuda emergente

En renta fija estamos neutrales en deuda del Estado. Los nichos de valor se concentran en deuda de alta rentabilidad, concretamente vencimientos a corto plazo, donde los niveles de impago son muy bajos, especialmente en Europa, donde hay cambio de ciclo, con ligero crecimiento económico. Es un activo que presenta una prima de riesgo interesante para los inversores que quieren mantener renta fija en sus carteras. Además en deuda emergente favorecemos las denominaciones en dólares. También es atractiva la deuda en moneda local, favorecida por la estabilización de las materias primas y apreciación del dólar, con la prima de riesgo altísima y las divisas muy devaluadas.

Patricia de Arriaga, subdirectora general de Pictet AM en España.