La residencia sí importa para que la factura fiscal sea mayor o menor

"Yo vivo en Asturias, donde pagamos uno de los tipos más altos de España, y todo el mundo quiere ir a morirse a Madrid”. Con esta frase, Jesús Sanmartín, presidente del Registro de Economistas de Asesores Fiscales (Reaf), subrayó ayer la ventaja que ofrece Madrid para los contribuyentes que residan en su territorio frente al del resto de las 16 comunidades autónomas. Una carrera por bajar los impuestos, hacerlos desaparecer o bonificarlos al 100% que ha llevado al resto de regiones a acusar a Madrid de ser un paraíso fiscal. Preguntado por esta cuestión, Sanmartín se limitó a decir que es la comunidad en la que sus contribuyentes pagan menos. Este organismo presentó ayer el Panorama de la Fiscalidad Autonómica y Foral 2015, un completo estudio en el que se repasan las principales novedades tributarias aprobadas por cada comunidad y cómo han trasladado la rebaja fiscal del Ejecutivo central que entró en vigor el 1 de enero de 2015.

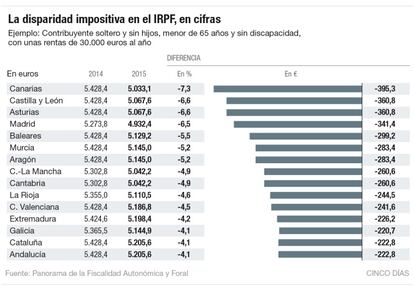

Y la conclusión es clara: los contribuyentes que viven en Madrid pagan menos impuestos que el resto. El informe viene acompañado con una serie de ejemplos que ilustran esta tendencia. Así, un contribuyente soltero y sin hijos, menor de 65 años, sin discapacidad y con una renta bruta anual de 30.000 euros, deberá pagar en Madrid 4.932 euros frente a los 5.205 de Cataluña o Andalucía, las dos autonomías en las que más hay que pagar. La diferencia con Madrid es de un 5,5%. Luis del Amo, secretario técnico del REAF, subrayó que el importe a pagar ha bajado en todas las autonomías en 2015, como prueba de que a la bajada de tipos en el tramo estatal le ha seguido otra en el autonómico, pero que en algunas regiones se paga ahora más que en 2011. “Esto es como consecuencia de que algunas no han modificado su tarifa como Andalucía, Galicia, y Cataluña”, subrayó Del Amo. Para el anterior caso, el contribuyente andaluz o catalán pagará 5.205 euros frente a los 5.179 euros de 2011 (26 euros más), mientras que el madrileño abonará 4.932 en 2015 (247 menos que en 2011).

Una asimetría que también se reproduce en otros dos tributos que son competencia exclusiva de las comunidades autónomas: el que grava el patrimonio y el que afecta a las sucesiones y donaciones. En el primer caso, Madrid es la única región que bonifica al 100% este impuesto, de tal manera que el contribuyente con residencia en Madrid no pagará nada por el patrimonio. Todo lo contrario que lo que sucede para aquellos ciudadanos que declaren bienes por valor de 4 millones de euros. La factura que va a tener que pagar al fisco varía desde los 18.273 euros en La Rioja hasta los 54.819 euros en Extremadura. Si la cifra declarada sube hasta los 15 millones de euros, las diferencias aún son más llamativas: el contribuyente extremeño deberá pagar 410.655 euros frente a los 331.444 de Andalucía, los 297.463 de Cataluña o los 0 de Madrid.

Donar o heredar un bien de un ascendente puede convertirse en una carga gravosa según la comunidad en la que se resida, por lo que se han sucedido los casos de personas que han renunciado a una herencia simplemente por el coste fiscal que llevaba aparejado. El caso que acompaña la publicación de los asesores fiscales es revelador. Para un soltero de 30 años que herede 800.000, el peaje que tiene que pagar oscila entre los 1.576 euros de La Rioja, la menos gravosa, hasta los 164.049 euros que hay que hacer frente en Murcia y Andalucía.

En el caso de las donaciones en vida, la publicación establece el ejemplo de un hijo de 30 años sin discapacidad que recibe de su padre 800.000 euros en efectivo. La factura oscila los 2.000 euros de Madrid a los 208.159 de Andalucía. El mayor o menor coste está muy relacionado con las bonificaciones que cada una de las autonomías ha establecido en esta materia. Cinco regiones (Aragón, Baleares, Castilla-La Mancha, Madrid y Comunidad Valenciana) tienen en vigor beneficios fiscales en este tributo. En este ejemplo, el mayor ahorro lo obtiene el contribuyente madrileño con una bonificación de 198.005 euros.

Discrepancias con la UE por las grandes superficies y donaciones

La dispersión normativa de las autonomías en tributos propios ha llevado a las autoridades comunitarias a intervenir en dos ocasiones en los últimos meses para evitar conflictos normativos con el derecho comunitario. La primera se produjo en el impuesto de sucesiones y donaciones. Hasta 2014, los contribuyentes no residentes estaban obligados a tributar por la legislación estatal en el impuesto sucesiones y donaciones, que cuenta con menos bonificaciones que la autonómica. Bruselas dictaminó que la legislación resultaba contraria al derecho comunitario y el Gobierno se vio obligado a introducir durante el trámite en el Congreso de la reforma fiscal una enmienda para acabar con esta discriminación a partir de enero de 2015.

La segunda intervención se ha producido con motivo de la presión ejercida por Anged, la patronal de la gran distribución, contra el impuesto que grava a las grandes superficies, que aplican seis autonomías (Cataluña, Navarra, Aragón, Canarias, Asturias y La Rioja) y por el que recaudan 250 millones al año. En una reunión celebrada en la primera semana de marzo, las autoridades comunitarias ya advirtieron que este impuesto puede ser considerado como ayuda de estado, al gravar a las grandes superficies frente al pequeño comercio, y pidió a los responsables regionales que redefinan el impuesto: o que graven a todos o que lo eliminen devolviendo lo recaudado con carácter retroactivo