El consumo de los hogares reaviva el ritmo del PIB

La economía se mueve por las expectativas. Es decir, ninguna familia se embarca en una decisión de consumo importante si no tiene una mínima certeza de que va a mantener su actual nivel de renta a corto y medio plazo y si esto no ocurre en los hogares, mucho menos entre las empresas. Una compañía no invertirá ni contratará a nuevos empleados mientras no existan ciertas garantías de éxito; y éxito para un empresario significa beneficio.

Pues bien, eso, las expectativas, son lo que más ha cambiado desde la segunda mitad de 2013 y son lo que está detrás de que la incipiente recuperación de la actividad española sea cada vez menos débil y que ya casi nadie tema por una recaída en la senda de crecimiento del PIB, tal y como ocurrió en 2011.

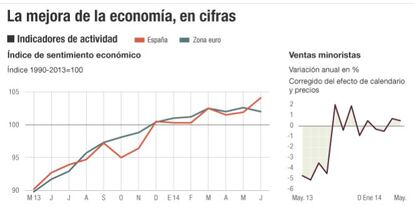

Lo dicen las estadísticas publicadas hasta ahora y lo recuerda el Gobierno en su último informe semanal de coyuntura económica. Entre los indicadores cualitativos que más relevancia tienen para el Ejecutivo, el que mide el sentimiento económico y publica la Comisión Europea lleva mejorando para España ininterrumpidamente desde la primavera del año pasado. En junio aumentó más de dos puntos respecto a mayo, pasando del nivel 101,9 al 104,1.

Ventas minoristas

Dentro de ese buen resultado, por componentes se incrementó la confianza en el sector industrial (seis décimas), la del consumidor (2,8 puntos) y, en mayor medida, la del sector servicios, que ganó nada menos que 6,1 puntos respecto al mes de mayo.

La recuperación del crédito alienta el consumo

Las ventas del sector minorista es otro de los indicadores que más se tienen en cuenta a la hora de analizar si la recuperación es sólida o no. El último dato, excluidas las estaciones de servicio, y una vez eliminado el efecto de los precios y del calendario laboral, anotaron en mayo un incremento interanual del 1%, idéntico al del mes previo. Si se incluyen las cifras relativas a las gasolineras, el incremento fue del 0,5%, apenas dos décimas menos que 30 días antes, pero sin duda mejor que los datos de los meses precedentes. Esa ligera desaceleración se debió, sobre todo al grupo no alimenticio, que solo logró ser parcialmente compensada por el repunte de ventas de los alimentos.

La producción industrial también ha mostrado este segundo trimestre, a la espera del dato que publicará precisamente el INE hoy lunes, una clara recuperación frente a las tasas de principios de año. El índice desestacionalizado avanzó un 1,6% en abril respecto al mes anterior, lo que representa el incremento más elevado desde agosto del año pasado.

Además, los índices corregidos de efectos estacionales y de calendario presentaron tasas anuales positivas en todos los sectores, excepto en Energía (-0,3%). Es más, bienes de equipo registró la mayor tasa positiva (9,0%). La cartera de pedidos, principal termómetro para medir el comportamiento de la industria a futuro, también registró un comportamiento positivo, lo que hace pensar que a nivel sectorial, el repunte de actividad está afectando especialmente a la industria, cuyo valor añadido bruto (VAB) avanzó un 5,5% en el primer trimestre en términos interanuales, tras descender el 10% en el cuarto trimestre de 2013, según la información contenida en la última central de balances publicada por el Banco de España. Los gastos de personal aumentaron un 0,2% anual, frente a un retroceso del 0,3% del trimestre anterior. De esta manera, el resultado bruto del sector pasó de disminuir a un ritmo del 26,8% a finales del ejercicio anterior a aumentar un 17,8% a comienzos de este año.

La llegada y el gasto de los turistas crecen más que las previsiones más positivas

Al margen de “las buenas sensaciones”, tal y como le gusta decir al Ejecutivo, que se perciben de sectores tan importantes para la economía española como son el comercio y el turismo; otro de los pilares de la recuperación que nadie discute es el excelente comportamiento que sigue arrojando el sector turístico. La llegada de viajeros continúa creciendo a tasas superiores al 5%, mientras el gasto de los turistas lo hace al 3,5%. De hecho, el avance interanual del bimestre abril-mayo de la entrada y del gasto turístico superó el 9% y el 10%, respectivamente, dos puntos superiores en ambos casos al del primer trimestre del año. Y en idéntico periodo, el crecimiento de las pernoctaciones totales respecto al mismo periodo del año anterior se situó en el 7,5%, muy superior al experimentado entre enero y marzo (1%).

En cuanto a la construcción, una actividad que llegó a representar cerca del 21% del PIB en los años de mayor dinamismo de la economía, el ajuste parece desacelerarse anticipando su fin. Así, la superficie a construir en obra nueva, según la estadística de visados, se aceleró en abril casi un punto hasta anotar un incremento anual del 12,2%, correspondiendo al componente no residencial un crecimiento superior (del 12,9%) al del residencial (11,9%). Otra pista que apunta en idéntica dirección es el consumo aparente de cemento, que en mayo pasado ya solo protagonizó un descenso del 2,9%, tres puntos menos a la tasa de abril.

Más indicadores clave de este mercado: la concesión de hipotecas o la evolución de los precios inmobiliarios, unidos al volumen de concesión de nuevos créditos, comienzan a dar muestra de un tímido cambio de tendencia. En materia de precios, las correcciones son mes tras mes más moderadas, hasta tal punto que en algunos enclaves muy concretos las casas ya vuelven a subir de precio (de manera muy suave, pero se encarecen por la falta de oferta similar).

La concesión de hipotecas ya solo disminuyó un 5,7% en el bimestre marzo-abril cuando en enero-febrero se desplomaba al 32,7%. De hecho, en la estadística de nuevos créditos que elabora el Banco de España se observa un repunte en los préstamos al consumo para los hogares, lo que augura mayor demanda a medio plazo, cómo no, por la mejora de las expectativas.

Otras claves que explican la recuperación

Alza de pedidos: La actividad del sector servicios en España moderó su incremento durante el pasado mes de junio hasta los 54,8 puntos desde los 55,7 de mayo, según el índice PMI. Estas cifras anticipan un crecimiento del PIB en el segundo trimestre más fuerte que en los tres primeros meses del año, cuando avanzó un 0,4%. El principal factor al alza de la actividad del sector servicios español volvió a ser el aumento de los nuevos pedidos, que acumulan once meses seguidos de crecimiento. Esto sirvió también para animar a las empresas a aumentar por tercer mes consecutivo sus plantillas.

Arrastre del mercado laboral: Después de meses encadenando buenos datos de afiliación y reducción del paro, el Gobierno anunció abiertamente que la recuperación del mercado laboral “ha venido para quedarse”. En junio se cumplieron diez meses consecutivos de ganancias de afiliados a la Seguridad Social. En dicho periodo, se crearon 310.622 empleos, una media de 1.035 al día. El número de parados descendió por debajo de los 4,5 millones por primera vez desde finales de 2011. Los expertos recuerdan que en cuanto se percibe una mejora del clima laboral, consumo e inversión crecen, generando con ello más actividad.

Ventas de grandes empresas: Medidas a población constante y corregidas de calendario y deflactadas, aumentaron en mayo un 1,7% anual, tasa inferior en 1,3 puntos a la del mes anterior. Esta evolución se produjo por la desaceleración de las ventas interiores, parcialmente contrarrestada por el mayor aumento de las exportaciones. Así, las ventas cerraron abril-mayo con un repunte del 2,4% anual (1,5% en el primer trimestre). También, continuaron la senda alcista las matriculaciones de coches, con casi un 24% más y el consumo de electricidad, que se mantuvo estable tras el alza del 1,6% de mayo.

Pendientes de Alemania y Francia: El índice preliminar PMI de manufacturas perdió tres décimas en junio, hasta marcar los 51,9 puntos. Los analistas ven esta desaceleración compatible con la recuperación de la actividad prevista también para el conjunto del PIB de la zona euro y la UE, si bien se muestran cautelosos con los datos procedentes de las dos principales economías: Alemania y Francia. Y es que las cifras apuntan a que mientras la actividad alemana podría haber moderado ligeramente su ritmo de avance, en Francia se ha agudizado la desaceleración. En el resto de países, la actividad vuelve lentamente a niveles precrisis.