El gran cortocircuito de la banca y el Estado

Fue el 3 de mayo, el jueves anterior al lunes en el que dimitió Rodrigo Rato como presidente de Bankia, cuando escribí que el Estado y la banca eran dos borrachos que se sujetaban entre sí. La banca soportaba al Estado, pero era este Estado quien tendría que actuar como prestamista de último recurso para las necesidades de capital de esa misma banca que financiaba. La cosa ya encajaba mal entonces. Al saltar el caso Bankia y al aflorar necesidades de capital para ésta y otras entidades, el castillo de naipes se desmoronó.

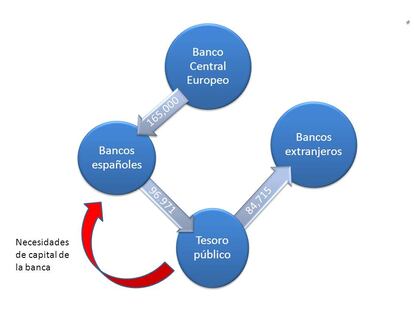

Hoy, que la prima de riesgo nos ha dado un poco de tregua, me he molestado en poner cifras a este endemoniado círculo de bancos y deuda. Sin que sirva de precedente, perpetrar un Power Point. Aquí, el resultado. Las cifras están en millones de euros.

El BCE aumentó sus préstamos a la banca española en 165.000 millones de euros entre noviembre y abril, según las cifras del Banco de España. Con este dinero, la banca española podrá hacer frente a buena parte de sus vencimientos de deuda de este año, y además ha podido financiar al Tesoro público español. Según las cifras del propio Tesoro, las tenencias de deuda en manos de entidades financieras domésticas entre diciembre y abril aumentaron en casi 97.000 millones de euros.

La entrada masiva de dinero de bancos españoles alivió la presión sobre la prima de riesgo; el bono a 10 años pasó del 6,7% en noviembre al 4,9% y el de dos años, del 6% al 2%. Pero esta subida de los precios (cuando bajan los tipos de interés suben los precios) fue aprovechada por los inversores extranjeros para vender. Redujeron sus tenencias de deuda del Tesoro en 84.715 millones en este mismo periodo. Este dinero se lo llevaron a refugios como el BCE y deuda alemana, principalmente. Pero esa es otra historia.

La barra libre de liquidez del BCE se puso en marcha para ayudar a los Estados sin intervenir directamente, sorteando así la oposición alemana a la compra de deuda. Y tuvo un gran éxito, pero también efectos secundarios: aumentar la interdependencia entre banca y Estado.

Poco después, en marzo, y para dar confianza al mercado, el Gobierno estableció nuevos criterios de capital. Como las anteriores reformas, aunque endureció la contabilidad de los activos inmobilarios en cartera, apenas requería inyecciones de dinero, y no establecía nuevas provisiones para el crédito a promotor. Europa y el FMI consideraron que España se había quedado corta y empezaron a apretar, exigiendo un saneamiento definitivo de la banca. Me autocito, entrada del 30 de abril:

Obviamente, hay otra tercera opción. Seguir como hasta ahora. Enredar con posibles inversores privados que luego nunca aparecen, realizar algún tipo de canje de oscuros instrumentos financieros que refuerce la cuenta de capital, o realizar fusiones para crear entidades aún más grandes. Y, claro, anunciar que éste es el saneamiento definitivo. Es, de hecho, lo que se viene haciendo desde 2007, lo que ha permitido que la banca no asuma el agujero que la burbuja inmobiliaria que creó y que, increíblemente, haya seguido pagando dividendos hasta anteayer. Esta fórmula, también, evita las dos alternativas más dolorosas: una inyección masiva de dinero público que el Tesoro no está en condiciones de financiar con facilidad o un apoyo exterior que no será gratuito. La cuestión es si Bruselas, Fráncfort, Washington o Nueva York (sede del FMI) admiten esta tercera opción. Yo sospecho que no, que la película está a punto de terminar.

Mientras España preparaba una nueva vuelta de tuerca a la banca, Bankia seguía sin presentar las cuentas. El BCE y el FMI elevaron la presión, el Gobierno quiso meter mano a la entidad, y la cosa acabó como acabó. Así, el decreto de saneamiento nació obsoleto: 30.000 millones de nuevas provisiones, la creación de un banco malo y, sobre todo, la petición de unas auditorías externas que ya hacían intuir la necesidad de ayudas externas. Días después Goirigolzarri sacaba pecho un sábado por la mañana porque, con 19.000 millones pagados por el ciudadano, Bankia tenía un gran futuro por delante. Nadie le desdijo, por más que este vodevil agravaba los peores temores del mercado.

España había quedado desnuda. El circuito de dinero se había roto porque el Tesoro, quien debía cubrir ese déficit de capital que he dibujado como una flecha roja, solo podía pedir dinero a los destinatarios de ese dinero. Pero, al arreglar el problema mediante un rescate bancario que carga de más deuda al Estado (y subordina la deuda actual), los problemas de solvencia siguen el mismo circuito que el dinero: de la banca al Estado. Hoy España tiene un CDS de 600 puntos. Bankia, en abril, rondaba los 650. Con tal de rescatar a una parte de la banca se ha puesto en peligro la solvencia de todo un país.

¿Se puede romper este círculo? Luis Garicano, de Fedea, proponía la semana pasada renegociar: que el fondo de rescate preste dinero a la banca, sin cargar más de deuda al Estado, a cambio de unas condiciones más estrictas para el conjunto de España. Es una posibilidad. Pero, a ojos de quien paga, destinar 100.000 millones a entidades extranjeras cuya solvencia está en cuestión no es una idea muy atractiva, por lo que las condiciones serían leoninas.

Pero quizá sería mejor aplicar el sentido común. ¿Tiene sentido que, cuando hay un riesgo real de ruptura del euro, los acreedores de entidades en peligro cobren el 100% de su inversión y el 100% de sus intereses? Evidentemente, no. Quienes prestaron dinero a Bankia deberían cargar con parte de las pérdidas, ya sea mediante quitas en la deuda, ya sea mediante una conversión de deuda en capital. En resumen, una liquidación ordenada de las entidades menos solventes. Total, el mercado ya está cerrado a cal y canto para la banca española.

Música contra la crisis. Johnny Cash, Ring of Fire.

I fell in to a burning ring of fire

I went down,down,down

and the flames went higher.

And it burns,burns,burns

the ring of fire,the ring of fire.

Sígueme en Twitter @Nuno_Rodrigo5 o pinchando aquí