Popular ansía 4.000 millones de un mercado que se le cerró hace un año

Es el único gran banco español que no ha emitido nada en 2017 La banca de inversión asume que necesita captar un 40% más de su valor actual

El pasado jueves, dos días después de tomar posesión, el nuevo consejero delegado de Banco Popular, Ignacio Sánchez-Asiaín, se marcó como prioridad comenzar a ofrecer información “coherente” al mercado.

Es más, aseguró que tras los errores de gestión del equipo que presidía Ángel Ron, sustituido el pasado febrero por Emilio Saracho, el banco será capaz de contestar “en semanas” a las que considera las dos cuestiones clave que clarificarán su futuro: cuánto hay que dotar por el riesgo inmobiliario y cuánto genera el negocio bancario.

A falta de conocer su estimación, tres bancos de inversión consultados avanzan que garantizar la viabilidad del banco pasa por que logre captar entre 3.000 y 4.000 millones de capital. Un cuarto habla incluso de 5.000 millones, un 76% más que su actual valor en Bolsa. “Esto, con la información pública de la que disponemos, pero difícilmente la nueva cúpula sabrá hoy por hoy la necesidad actual”, añaden fuentes de la banca de inversión.

“Deberá hacer la ampliación a precios atractivos, y si la ejecuta sin suscripción preferente, los actuales accionistas quedarán no solo diluidos sino que ni siquiera se los compensará con los derechos”, añade otro banquero. Una portavoz de la entidad declinó hacer comentarios sobre esta información.

Las fuentes consultadas señalan que el descuento que exigirán los inversores para entrar, siempre que la cúpula logre un relato creíble del futuro del banco, irá del 75% al 80% del valor contable por acción, que a cierre de 2016 era de 2,7 euros. Esto daría un precio, en el peor caso, de 0,54 euros, un 20% por debajo de los 0,676 del viernes.

Así, la tercera cuestión clave que Sánchez-Asiaín no verbalizó, es cómo logrará Popular semejante volumen de recursos en un mercado que se le cerró hace ya un año. Y es que, salvando la ampliación de capital de 2.500 millones de euros que cerró el pasado junio –y por la que algunos accionistas amenazan con demandarle tras las cuantiosas pérdidas sufridas–, la última vez que Popular logró colocar papel en manos privadas fue en febrero de 2016.

Emitió entonces 1.500 millones en cédulas hipotecarias –ultraseguras– a siete años a un diferencial de 88 puntos básicos sobre el índice de referencia. Cierto es que el pasado diciembre emitió 250 millones en cédulas a ocho años, al 1,13%, si bien la emisión fue íntegramente suscrita por el Banco Europeo de Inversiones (BEI), en lugar de por inversores privados.

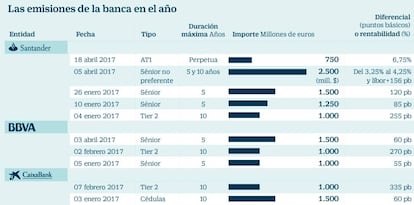

Y, desde entonces, nada más. Un historial que convierte a Popular en el único gran banco español que no ha realizado ninguna emisión en lo que va de año. Y eso que el ejercicio arrancó fuerte.

Lo inauguró CaixaBank, el 3 de enero, emitiendo 1.500 millones en cédulas hipotecarias a 10 años (con un diferencial de 60 puntos básicos). Un día después, Santander colocó 1.000 millones en deuda subordinada a una década (255 puntos básicos) y al día siguiente BBVA emitía 1.000 millones en deuda senior a cinco años (55 puntos básicos).

Las tres entidades han realizado luego nuevas emisiones mientras que Sabadell colocó la pasada semana 1.000 millones en cédulas hipotecarias a 10 años al precio más bajo (33 puntos básicos) y hasta Bankia vendió 500 millones en deuda subordinada a comienzos de marzo (a 335 puntos básicos).

En total, contando los 2.500 millones de dólares emitidos por Santander en la nueva deuda senior no preferente, la gran banca española ha colocado unos 12.000 millones de euros en lo que va de año.

De momento Popular se ha quedado fuera de la fiesta. Ahora, si el intento de captar nuevos fondos propios de máxima calidad se le complica, las fuentes consultadas están seguras de que se intentará una solución con uno de los dos grandes bancos. El balance bueno de Popular, con unos 100.000 millones y centrado en pymes, es atractivo tanto para BBVA como para Santander.

Una hoja de ruta para 303.000 accionistas

Saracho ha expuesto una lista con dos soluciones. La primera, ampliación; la segunda, fusión (léase, absorción por otra entidad). La tercera, la más improbable, pero que también está en mercado ni siquiera la ha verbalizado. Esta incluiría algún tipo de ayuda pública.

Cotización. Popular se ha desplomado un 26,4% en el año en curso, lo que ha dejado su capitalización en 2.837 millones. La semana pasada se recuperó un 10,6%. Los accionistas que acudieron a la ampliación a 1,25 euros por acción del pasado junio sufren unas minusvalías del 46%.

Plazos. Saracho no tiene demasiado tiempo para maniobrar. Debe tantear la ampliación en los próximos tres a cinco meses. Antes de octubre, debería haberla ejecutado o, en su defecto, haber dado los pasos para la integración de la entidad en otra de mayor tamaño.

Ventas. Popular debe ir vendiendo los activos no sean esenciales. El negocio de tarjetas de crédito WiZink, del que controla un 49% –el fondo Värde tiene el 51% restante– ya está en proceso de desinversión. Las fuentes consultadas señalan que lo más lógico es que primero levante el capital y después desinvierta para no malvender.