Las emisiones corporativas en España se disparan un 192% en 2017

El importe total de las colocaciones este 2017 sube un 40%, hasta los 48.500 millones Las medidas del BCE abrieron el mercado hace 12 meses

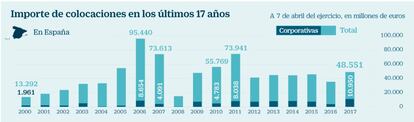

Hace un año el mercado de capitales en España comenzaba a abrir sus puertas después de un primer trimestre en el que las dudas sobre China, la caída del precio del crudo y la inestabilidad política que vivía el país, con un Gobierno en funciones, llevaron a muchas compañías y administraciones públicas a retrasar sus planes para captar financiación.Solo 12 meses después de aquello, el panorama ha cambiado por completo. Según datos proporcionados por Dealogic con fecha del 7 de abril, el importe de las emisiones corporativas españolas se sitúa este 2017 en los 10.950 millones, una cifra que supone un incremento del 192% respecto al volumen de lo captado en el mismo periodo de 2016 y sitúa el dato en zona de máximos históricos, tendencia que acompaña al mercado desde comienzos de enero.

Si se incluyen las emisiones gubernamentales, de regiones o municipios, así como colocaciones de bancos e instituciones financieras, el importe total asciende a los 48.551 millones, lo que supone un ascenso del 39,8% respecto a hace justo un año, pero lejos de los máximos registrados en 2006 (95.440 millones).

Trasladando este esquema al conjunto de Europa, hasta el 7 de abril las emisiones corporativas han aumentado un 17,3%, hasta los 166.238 millones y se sitúan próximas al máximo registrado en 2009 (186.812 millones). El importe total, contando con la deuda emitida por Gobiernos e instituciones financieras, sube un 3% hasta los 667.302 millones, dato que se aproxima a los máximos registrados en 2011, cuando el papel vendido rozaba los 688.000 millones.

Las razones que explican estos ascensos son varias. La primera de ellas hace referencia a los bajos tipos que existen a día de hoy. Pese al incremento de las rentabilidades en el mercado secundario de deuda, los tipos de interés reales en la zona euro continúan en su mínimo histórico y es de esperar que sigan en este nivel hasta al menos el próximo año.

El BCE, que este mes ha reducido su programa de compra de activos en 20.000 millones, hasta los 60.000 millones, fue el encargado de dar el pistoletazo de salida a las emisiones en 2016 cuando en marzo anunció la batería de medidas para combatir la deflación.Entre ellas las que más peso tuvo fue sin duda el plan de compra de bonos corporativos, medida que empezó a aplicarse en junio, pero que con su simple anuncio revolucionó al mercado, llevando a los tipos de la deuda a zona de mínimos.

El efecto Draghi en la inversión

La aplicación del programa de compras del BCE ha tenido un efecto directo no solo en el mercado primario, que ha contribuido a acelerar las emisiones de deuda de empresas, Gobiernos e instituciones financieras, sino también en el secundario.Aunque la medida tenía como objetivo devolver la inflación a terreno positivo, el impacto más fuerte ha sido la caída de las rentabilidades. Esto ha supuesto un quebradero de cabeza para los inversores más conservadores que veían cómo las opciones para obtener retornos atractivos de manera segura desaparecían por completo. Ante esta situación, los inversores de la zona euro se han visto obligados a incorporar bonos estadounidenses, británicos y japoneses en sus carteras de deuda extranjeras en detrimento de activos de la zona euro, según señala Nomura.

La última emisión corporativa de empresas españolas se realizó ayer. La protagonista fue Gas Natural que ayer colocó 1.000 millones.Como hizo un día antes Antolin, el importe emitido tiene como objetivo amortizar futuros vencimientos. Entre los bonos sujetos a esta permuta figuran 187 millones de una emisión al 4,125% con vencimiento en enero de 2018, 164 millones al 5% que vencen en 2018 y 163 millones al 4,5% con vencimiento en enero de 2020. También se han permutado 365 millones en bonos de una emisión al 6% con vencimiento también en enero 2020 y 119 millones al 5,125% que vencían en noviembre de 2021. Esta operación permitirá mejorar las condiciones de financiación.

En este entorno muchas empresas se lanzaron al mercado con el objetivo de exprimir los bajos precios y lograr financiación barata. A partir de entonces muchas compañías han aprovechado la oportunidad para desvincularse del entorno bancario y llevar a cabo amortizaciones anticipadas. Las últimas de ellas han sido NH, que el pasado 24 de marzo emitió 115 millones para refinanciar parte de una colocación con vencimiento en 2019, o esta misma semana el grupo Antolin.

El tipo medio de las emisiones corporativas acometidas hasta la fecha, y de acuerdo a los datos proporcionados por Dealogic, alcanza los 168,1 puntos básicos frente a los 102,5 puntos básicos de las colocaciones efectuadas en el mismo periodo de 2016.No obstante, el incremento de las tensiones a lo largo del pasado ejercicio con acontecimientos como el brexit o el triunfo de Donald Trump en las elecciones de Estados Unidos llevaron al spread a cerrar en los 252,3 puntos básicos.

A las medidas ultralaxas del BCE se ha sumado en los últimos meses el empuje experimentado por las filiales europeas de empresas americanas. Ignacio Victoriano, responsable de renta fija de Renta 4, señala que muchas de estas firmas han buscado refugio en el Viejo Continente no solo por el hecho de que los tipos estén más bajos sino sobre todo por las dudas que rodean al programa de reforma fiscal que planea aprobar la Administración Trump. Entre las medidas a aplicar ha cobrado un protagonismo especial la eliminación de la deducción de los intereses pagados por la deuda.Esto ha llevado a las empresas a trasladar la búsqueda de financiación de EE UU a Europa.

En el cómputo de las emisiones totales de este año destacan la deuda senior non preferred de las entidades financieras, cuyas colocaciones comenzaron a finales de 2016. Esta clase de bonos, que se sitúa en el orden de prelación por debajo de los bonos senior y justo por detrás de la deuda subordinada, es empleada como colchón de absorción de pérdidas en caso de que una entidad tenga que recapitalizarse, trasladando los números rojos a los propietarios de estos instrumentos. Sumando esta clase de bonos, los bancos han vendido en 2017 hasta 17.000 millones, el 35% del total de lo emitido en el ejercicio.