España asume la mitad del cierre de red de oficinas bancarias de la zona euro

Tiene aún la menor tasa de población por sucursal y una eficiencia inferior a la media La actividad de fusiones en banca en la zona euro se ha frenado en el primer semestre

La banca española ha hecho el mayor ajuste en número de oficinas de toda la banca de la zona euro desde el inicio de la crisis y todavía queda camino por recorrer. Es la conclusión que se extrae del informe sobre los cambios estructurales del sector financiero europeo publicado por el BCE y que señala que la banca española, a pesar de la intensidad de los ajustes, queda todavía por debajo de la media en cuanto a ratio de eficiencia, uno de los ratios más reveladores para indicar el grado de rentabilidad de una entidad, y arroja además el menor número de habitantes por oficina bancaria.

El informe señala que entre 2008 y 2015 el número de sucursales de la banca en la zona euro se ha reducido el 17,6%, hasta las 33.274 oficinas, con 3.884 cierres a lo largo del año pasado. España ha acaparado casi la mitad de ese recorte desde 2008, coincidiendo con el inicio de la crisis financieras, si bien Alemania, Italia, Holanda y Francia también han contribuido de forma significativa al ajuste, según apunta el BCE.

El recorte no ha logrado sin embargo colocar a España en los primeros puestos de la zona euro en materia de eficiencia. Es más, este ratio muestra que la banca española a duras penas cubre con sus ingresos el 50% de los gastos, por debajo de una media del 58% para el conjunto de la zona euro que ha mejorado desde el 60% en 2014 y el 67% en 2008. España figura en el vagón de cola en términos de eficiencia junto a la banca de Malta, Estonia y Chipre, la más ineficiente. En el otro extremo figuran, con ratios por encima de la media, Alemania, Francia e Italia. El BCE precisa que las mejoras más significativas en eficiencia corresponden a Portugal, Holanda y Malta y añade que el ahorro de costes se aprecia de forma más notable en los grandes bancos de la zona euro.

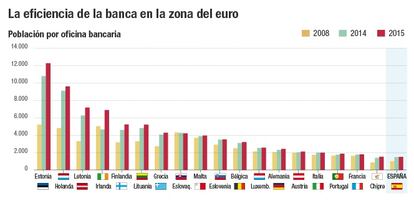

Otro de los datos reveladores del ajuste de capacidad aún pendiente en la banca española lo ofrece el número de habitantes por oficina bancaria, que da una idea del uso de la tecnología en la relación con el cliente. Pese a la intensa reducción de sucursales, España tiene todavía el menor número de habitantes por sucursal, de 1.493 al cierre de 2015. En Francia, con el segundo mejor ratio de eficiencia de la zona euro, la cifra es de 1.770 habitantes, la tercera más baja de la región. Y en Alemania, de 2.397 habitantes. En el otro extremo, aparecen Estonia, con 12.274 habitantes por oficina bancaria, y Holanda, con 9.599 habitantes.

El informe del BCE destaca también que 2015 ha sido el primer año desde el inicio de la crisis en el que desciende la media de morosidad de los bancos de la zona euro. Aun así, apunta directamente a los países que deben afrontar un elevado volumen de créditos impagados, entre los que no figura España. “La persistencia de ratios de morosidad muy por encima del 10% en Eslovenia, Portugal, Irlanda, Italia, Chipre y Grecia pone de manifiesto la necesidad de tomar medidas adicionales para abordar este problema, con el objetivo de liberar capital y permitir que el crecimiento del crédito sostenga la recuperación económica”, señala el informe del BCE. La institución pone por tanto el foco en uno de los frentes que más inquietud causa en la comunidad inversora, la elevada morosidad de la banca portuguesa y, en especial, de la italiana.

Junto al ahorro de costes y la reducción del volumen de crédito impagados que ha impuesto el proceso de reestructuración derivado de la crisis, el BCE también señala al movimiento de concentración en la banca de la zona euro. Así, el número de entidades se ha reducido a 5.475 a finales de 2015, 139 menos que en 2014. La necesidad de abordar fusiones como fórmula con la que recuperar eficiencia es un mensaje en el que el BCE ya ha insistido recientemente. El ritmo de concentración se ha moderado sin embargo en el primer semestre de este año con un valor por menos de 1.000 millones de euros, apenas el 9% del total de 2015, coincidiendo con las turbulencias en el mercado y las dudas sobre la banca italiana.

Uno de los aspectos positivos que destaca el BCE en su informe es la mayor dependencia de la banca de los depósitos como vía de financiación, en detrimento de la financiación en el mercado mayorista, que fue germen para los excesos que condujeron a la crisis de 2008, y en el propio banco central, que ha regado de liquidez al sector. De hecho, el BCE señala que en los dos últimos años la banca europea está regresando a un modelo de negocio más tradicional.