No olvides restar las aportaciones a planes de pensiones en tu declaración de la renta

Las aportaciones a planes de pensiones realizadas son deducibles de la base imponible general. Así, si aportamos a planes de pensiones o de previsión asegurados (PPA), al hacer la declaración de la renta (en el periodo entre abril y junio), Hacienda nos devolverá parte del dinero invertido (el importe depende de cuál sea nuestro tipo impositivo marginal).

Las aportaciones a planes de pensiones y PPA deben incluirse en las casillas 452 y siguientes de la declaración de la renta. En caso de que no pueda deducirse la aportación este año, por no tener la suficiente base imponible general, el exceso se puede deducir en los cinco ejercicios siguientes.

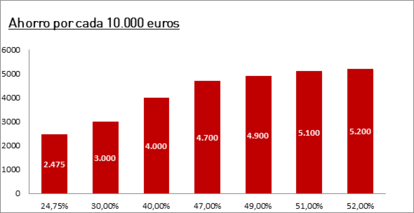

¿Cuánto le devolverá Hacienda?

En la siguiente tabla se puede ver lo que devuelve Hacienda a los contribuyentes por cada 10.000 euros aportados al plan de pensiones, teniendo en cuenta los tipos de la escala estatal:

* Las Comunidades Autónomas pueden incrementar o disminuir el tipo impositivo. Por ejemplo, en Cataluña el tipo máximo es del 56%.

¿Cuánto se puede aportar a planes de pensiones?

La aportación a planes de pensiones está limitada, tanto desde el punto de vista financiero como desde el punto de vista fiscal. Dicho límite se refiere al conjunto de aportaciones realizadas por el contribuyente y por el promotor de los planes de empleo. Además, os recordamos que desde el 1 de enero de 2015 se ha recortado, con lo que deberemos tener en cuenta el nuevo límite de 8.000 euros a la hora de hacer la declaración el próximo año.

De momento, en la declaración de 2014 que tenemos que presentar estos días, las aportaciones máximas que podemos deducirnos son las siguientes:

El límite financiero es de 10.000 euros anuales para menores de 50 años y de 12.500 euros en el caso de contribuyentes mayores de 50 años.

El límite fiscal (deducción fiscal máxima a aplicar) será la menor de las siguientes cantidades:

a. 30% de los rendimientos netos del trabajo y actividades económicas. Este porcentaje será del 50% para las personas mayores de 50 años.

b. 10.000 euros anuales. Para contribuyentes mayores de 50 años este importe se aumenta hasta 12.500 euros.

Adicionalmente, aquellas personas cuyo cónyuge no obtenga rendimientos netos del trabajo y/o actividades económicas o si estos son inferiores a 8.000 euros anuales, podrán aportar al plan del cónyuge hasta un máximo de 2.000 euros anuales. Los límites en el caso de los planes de pensiones de personas discapacitadas son superiores, tal y como hemos explicado en un post anterior.

Hay que tener en cuenta que no interesa realizar aportaciones por encima de límite fiscal, si este es inferior al financiero, ya que no nos podremos deducir por el exceso y, sin embargo, en el momento del rescate tendremos que tributar por él como renta del trabajo.

Puedes descargar esta información en PDF

En Abante estamos a su disposición para cualquier duda que le pueda surgir al respecto. Iremos informando de cualquier tema que aparezca en relación a la declaración de la renta.

*Paula Satrústegui, directora de Planificación financiera en Abante.