Lo que el Banco de España no cuenta

El BdE pagó a la banca española en 2024 unos 8.000 millones por los casi 200.000 millones que depositaron

En los últimos dos años hemos publicado varios artículos informando de cuanto están cobrando los bancos por sus depósitos en el Banco de España (BdE), solicitando que se dieran las cifras exactas por entidad y se explicaran los motivos para esos enormes pagos. También que la CNMV exigiera a la banca que esta desglosara con claridad esto en sus cuentas por ser información relevante para los inversores. No se ha conseguido, aún. .

En 2024, diputados de Sumar pidieron esta información al entonces gobernador Hernández de Cos en sede parlamentaria. Este, sorprendentemente, se negó alegando que era información secreta por motivos de política monetaria (sic) y el asunto ha terminado en el Tribunal Supremo con el apoyo de la fiscalía.

Ya advertimos en 2023 que, dado el exceso de liquidez del sistema bancario (depósitos no obligatorios en el banco central) y la persistencia de tipos de interés elevados, los bancos seguirían beneficiándose de las transferencias extraordinarias de los bancos centrales, y estos tendrían importantes pérdidas y los Estados seguirían perdiendo ingresos. Y así ha sido también en 2024.

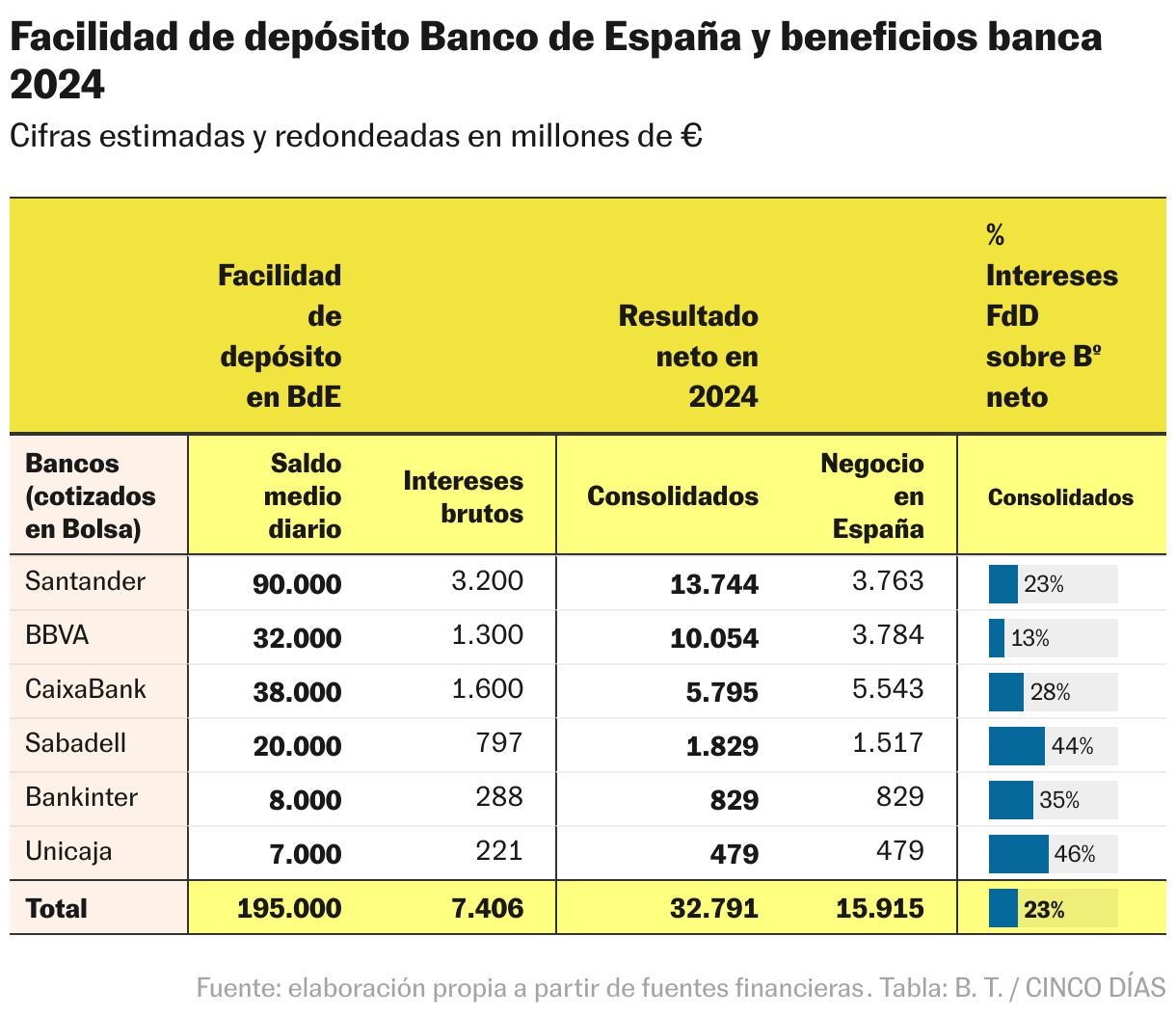

En el cuadro, que se refiere solo a los bancos que cotizan en la bolsa, se pueden ver las cifras. Las estimamos lo mejor que podemos, porque no se obtienen fácilmente. Solo Bankinter, Unicaja y Sabadell ponen claro en sus cuentas esta cifra. De los demás tenemos que estimarlo.

Las cifras son claras: el Banco de España pagó a la banca española en 2024 unos 8.000 millones de euros por los casi 200.000 millones que esta mantuvo en depósitos en el BdE en la llamada “facilidad permanente de depósito” (FdD).

El tipo medio diario de esas cuentas fue del 3,7%, superior al 3,3% de 2023. Hay que recordar que esta “facilidad de depósito” es una cuenta corriente de los bancos en el BdE. Muy distinta, en seguridad y remuneración, a las que hogares y empresas tenemos en los bancos privados (y que no podemos tener en el BdE).

Los bancos cotizados, por su actividad en España, ganaron el año pasado unos 16.000 millones de euros netos, un 33% más que en 2023. A pesar del impuesto a la banca del que tanto se quejan. Por ponerlo en contexto, esos intereses suponen casi el 50% de los beneficios de la banca por su actividad en España (después de impuestos). Impresionante e inquietante.

Sus beneficios, el valor de sus acciones, las recompras de acciones y los bonus de sus directivos subieron mucho, pero no su solvencia, que sigue siendo la más baja de Europa. Pero no se habla de los intereses que reciben del BdE. Se mantiene escondido. No hemos calculado los datos de los demás bancos europeos porque es una tarea ardua (que debería facilitar el BCE), pero serían parecidas.

Además, las pérdidas operativas del BdE registradas en 2024, antes de la aplicación de provisiones, ascendieron a 7.549 millones, superiores a los 6.612 millones de 2023. No hablamos de insolvencia del BdE, sino de pérdidas operativas que deben explicarse. Sus pérdidas operativas son una cifra muy parecida a lo que ha pagado en intereses a la banca. Las provisiones que acumula el BdE no son otra cosa que beneficios del pasado no distribuidos a su único accionista, el Tesoro. Al usarlas pudo declarar en 2023 y 2024 un resultado contable cero, pero esto es engañoso. Supone, otra vez, una merma notable de su patrimonio, y una pérdida para el Tesoro que, otra vez, dejará de percibir miles de millones de euros.

Esto pasa en todo el Eurosistema. Por ejemplo, el Bundesbank también tuvo pérdidas en 2023, y en 2024 ha registrado pérdidas por aproximadamente 19.200 millones de euros, las mayores en su historia (téngase en cuenta que la economía alemana es casi el triple que la española). Estas pérdidas también se atribuyen principalmente al incremento de los gastos por intereses del Bundesbank a los bancos domiciliados en Alemania.

Ante esta situación, que va a continuar en 2025 de no hacerse algo, hay dos preguntas claves que deben ser contestadas por las autoridades:

¿Por qué hay tan poca transparencia sobre este asunto? El tamaño de las cifras que ofrecemos y su impacto sobre las cuentas públicas no justifican el silencio de las autoridades y de los bancos sobre este tema. La falta de transparencia no mejorará la confianza de hogares y empresas en el sistema bancario, formado por los bancos y los bancos centrales. La transparencia genera confianza y es clave para ese objetivo tan mencionado por los bancos centrales: la estabilidad financiera

¿Cuáles son los motivos de política monetaria para estos pagos? La inyección de miles de millones a los bancos por sus cuentas corrientes en el banco central no parece una medida muy antiinflacionista. Tampoco se entiende que pagar esas cantidades sea el precio de la llamada estabilidad financiera. Y si es así, debe explicarse con claridad.

Hay soluciones y de ello hemos hablado en otros artículos. La política monetaria no debería ser un dilema entre pérdidas públicas y beneficios privados. Los supervisores y el Gobierno deberían ser más claros.

Una última reflexión. Paul de Grauwe estimó en unos 130.000 millones de euros lo que el Eurosistema (el BCE y los bancos centrales de la zona euro) está gastando al año en remunerar las cuentas de los bancos. Ante el reto enorme en seguridad y autonomía de todo tipo que afronta Europa (también en el frente monetario y financiero), cabe preguntarse si para enfrentarlo no podrían obtenerse parte de los fondos necesarios de la extraña y enorme remuneración que los bancos centrales están dando a los bancos.

Carlos Arenillas es economista y exvicepresidente de la CNMV, y Jorge Pérez es doctor en Economía y ex jefe de regulación contable del Banco de España.