Unicaja se atasca con la valoración y entrará en 2026 bajo la presión de los tipos

Frena la escalada después de tocar máximos y cotiza por debajo del precio objetivo del consenso del mercado

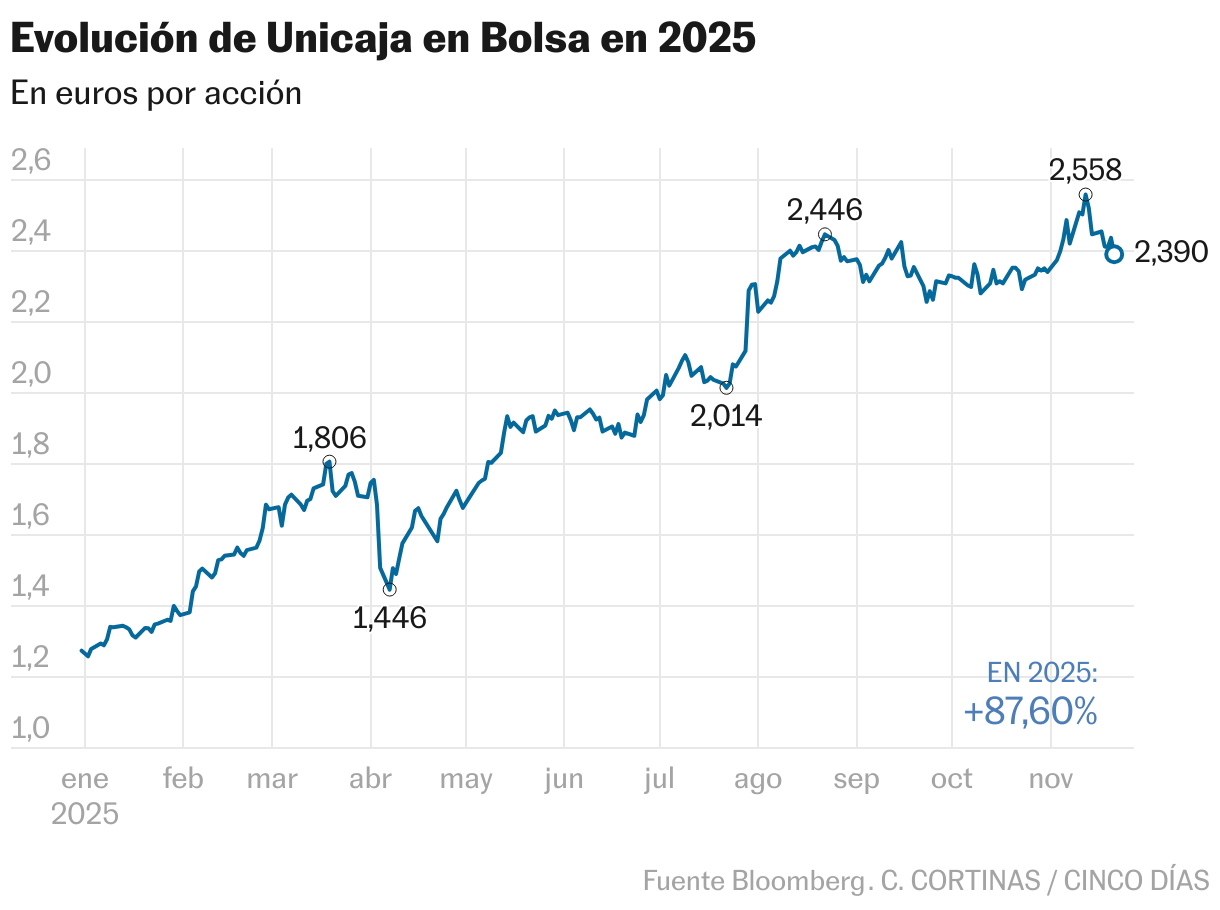

Unicaja ha aminorado el ritmo. El banco ha ido en línea con el sector durante el año, y se acerca al final con un alza acumulada del 86%, solo superada por Santander. Pero la llegada a máximos está haciendo de barrera para el valor. De hecho, dentro del sector bancario español es la segunda entidad, por detrás de Bankinter, con mayor número de recomendaciones de venta, del 27,3% del total; las de compra son apenas el 18,2%, según Bloomberg. Además, la acción está por encima del precio objetivo medio del consenso de mercado (2,42 euros).

Comienzan a aparecer las rebajas de recomendación sobre Unicaja, como la de Intesa Sanpaolo a infraponderar. Previamente, Goldman Sachs inició la cobertura de Unicaja con vender tras afirmar que “no existen catalizadores para una revalorización”. Los analistas destacan que “cotiza a un PER a 12 meses de unas 10 veces, suponiendo una prima del 30% de su media de cinco años”. “El ROTE se mantiene persistentemente bajo en comparación con sus competidores a medio plazo debido a un próximo ciclo negativo de ingresos netos por intereses (NII) en 2025-2026, como consecuencia de la bajada de los tipos de interés, y a un potencial de crecimiento limitado de ingresos por comisiones. Si bien creemos que el BPA debería crecer entre 2025 y 2027, vemos que esta mejora en el panorama de beneficios ya se refleja ampliamente en los niveles de valoración actuales”, añade Goldman.

Javier Beldarrain, de Bestinver Securities, coincide en su consejo de venta sobre Unicaja –la única entidad del Ibex a la que concede esta recomendación– tras concluir que “cotiza con un descuento en el PER a futuro ligeramente inferior al de sus competidores”, y que “su historial de crecimiento y diversificación siguen siendo más débiles que los de sus comparables”.

Barclays se desmarca de esa visión negativa; de hecho, acaba de elevar su valoración 2,5 a 2,6 euros (lo que deja una subida a la acción del 9%) y las estimaciones de BPA para el periodo 2025 y 2027. “Los resultados del tercer trimestre confirmaron una rentabilidad sólida, respaldada por un bajo coste del riesgo y un capital robusto. El margen de interés neto se mantuvo estable y los volúmenes fueron moderados, pero la calidad de los activos sigue mejorando” dicen. No obstante, la entidad matiza que “el balance fue ligeramente mejor de lo esperado, aunque debido principalmente a menores provisiones más que a la fortaleza de los ingresos principales”.

Barclays ha reiterado el consejo de igual que el mercado apoyado en “una rentabilidad que sigue dependiendo del margen de interés neto y de las hipotecas en un ciclo de bajadas de tipos, lo que limita el crecimiento del beneficio por acción en comparación con el sector”. Por tanto, “necesitaríamos más pruebas de reasignación de capital y diversificación para adoptar una perspectiva más constructiva. Si bien la rentabilidad para el accionista es atractiva, ya está reflejada en el precio, lo que deja pocos catalizadores a corto plazo”, agregan los expertos.

De cara al próximo año, Ignacio Albizuri, director de mercados de Miraltabank, comenta que “básicamente se presenta como un ejercicio donde la clave será la gestión del management, apoyándose menos en el viento macro de cola y más en una ejecución interna de su plan estratégico”. En general, su visión de Unicaja sigue siendo positiva, “aunque para mantenerla dependerá de tres factores: la evolución de los tipos de interés, dado que el margen de intereses ha sido el gran motor de 2023-2024 y en un entorno a la baja obligaría a la entidad a demostrar que puede sostener ingresos recurrentes sin depender únicamente de la curva; el margen de mejora en términos de eficiencia, y una alta rentabilidad por dividendo”. Albizuri augura que es “muy probable que veamos la acción cerca de los 2,60 euros y que de cara a 2026 pueda alcanzar los 3 euros”.

El dividendo como un catalizador clave en el corto plazo

Unicaja distribuyó en septiembre un dividendo a cuenta por un importe total de 168,83 millones, equivalente a 0,0657 euros por acción, que supone un pay out del 50% con respecto al beneficio neto consolidado del primer semestre del presente ejercicio. El cupón que ofrece el banco, superior al 8%, es el segundo más alto del Ibex (solo lo supera ligeramente Telefónica). “Una rentabilidad por dividendo cercana al 9% provoca que el mercado esté muy pendiente, en el sentido de poder comprobar que se consolida esa entrega de rentabilidades en un contexto de menor aportación del margen financiero. Si la entidad lo consigue, será un catalizador muy positivo para la acción”, asegura Ignacio Albizuri, director de mercados de Miraltabank. Unicaja se incorporó a la Bolsa en el verano de 2017 con un precio de partida de 1,10 euros; en la actualidad cotiza un 120% por encima.