El Ibex encaja su peor semana desde los aranceles de Trump en plena sacudida tecnológica

El índice cae un 3,2% y pierde los 15.900 puntos en un clima de volatilidad y dudas sobre la Fed

La semana llegaba cargada de riesgos. Los resultados de Nvidia, las actas de la Reserva Federal y la publicación de los datos de empleo de septiembre suponían una auténtica prueba de fuego para los mercados. Con las Bolsas en máximos y los rumores de burbuja en torno a la inteligencia artificial sobrevolando las pantallas, el margen de error ante cualquier tropiezo era mínimo. Aunque las cuentas y previsiones del fabricante de chips superaron las expectativas, la posibilidad de que la Reserva Federal mantenga sin cambios los tipos ha servido de excusa para recoger beneficios.

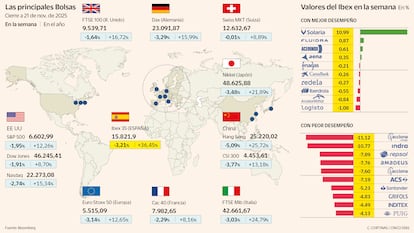

El Ibex 35 no escapa a la corriente. Pese al escaso peso tecnológico en la Bolsa española, la caída del apetito por el riesgo impulsa a los inversores hacia posiciones más defensivas y a aprovechar las dudas para hacer caja en uno de los índices más alcistas del año. Con una caída del 1% el viernes, el selectivo baja un nuevo peldaño, hasta los 15.800 puntos, y cede un 3,2% en la semana, su peor balance desde abril. Los analistas restan importancia a los recortes y señalan que, a diferencia de lo ocurrido hace siete meses, las caídas obedecen más a un proceso de consolidación que a un temor de recesión. Además, los descensos, aunque significativos para los más temerosos, palidecen frente al 6,7% de aquella semana en la que Donald Trump zarandeó los mercados a golpe de aranceles, intentando reescribir el tablero económico mundial.

Los mayores recortes del viernes los han sufrido varias compañías vinculadas a las infraestructuras de la IA. Constructores de centros de datos como ACS o Merlin han retrocedido un 7,7% y un 1,6%, respectivamente, mientras que energéticas como Acciona Energía o Solaria, entre los principales suministradores de electricidad, han bajado un 3,9% y un 2,6%. En línea con la tendencia europea, donde el sector defensa corrigió ante los rumores de un posible acuerdo de paz en Ucrania, Indra ha bajado un 4,8%. Al tiempo que las firmas de defensa consolidan posiciones, las petroleras como Repsol (-3,9%) sufren el castigo de unos precios del crudo a la baja: el exceso de oferta y la distensión en Europa del Este arrastran al Brent a descensos de más del 1%.

Más que por las caídas, las últimas jornadas se han caracterizado por la volatilidad. Los gestores buscan explicaciones que justifiquen los bandazos de las tecnológicas, el sector de moda en los mercados. Aunque los resultados de Nvidia han convencido a las firmas de análisis, los inversores siguen preocupados por los ambiciosos planes de gasto de las grandes compañías. Según Goldman Sachs, en las últimas conversaciones con los inversores el debate se centró en la capacidad de rentabilizar estos programas. Hasta ahora, estas inversiones se habían financiado con el exceso de liquidez, pero esta empieza a agotarse y acuden al mercado de deuda. La entidad estadounidense estima que, desde 2021, las grandes empresas de computación en la nube (los llamados hiperescaladores) han incrementado conjuntamente sus emisiones de deuda en 295.000 millones de dólares (más de 256.400 millones de euros). Aunque su ratio de endeudamiento sigue siendo baja (0,2 veces), los expertos calculan que podrían sumar otros 700.000 millones de dólares a medio plazo.

El foco de atención ya no está solo en los grandes nombres. Morgan Stanley advierte de que compañías con balances más débiles e ingresos interconectados, como Oracle, se han sumado a esta tendencia. Tras su acuerdo con OpenAI en septiembre, Oracle corrige un 40% desde máximos, mientras sus seguros de impago —conocidos como CDS— alcanzan su nivel más alto en tres años, reflejando la creciente tensión en el mercado de deuda corporativa.

Por si el panorama no estuviera lo suficientemente empantanado, los temores de competencia ayudan a ajustar las valoraciones. Esta tendencia ya se vio a comienzos de año con la irrupción de la china DeepSeek, un modelo de IA más barato y eficiente, que evaporó 600.000 millones de capitalización de Nvidia en una sola sesión. Ahora los recelos llegan desde OpenAI. Sam Altman, CEO de la firma, ha señalado al portal tecnológico ETtech que los éxitos logrados por la IA de Google podrían generar ciertas dificultades económicas. Esto adquiere especial relevancia ahora que organismos internacionales como el FMI, el BCE o la Fed advierten del exceso de valoración de las tecnológicas y los gestores dudan de la capacidad de monetizar los planes de gasto.

La tímida recuperación de Wall Street el viernes ha ayudado a moderar las pérdidas en Europa, pero no logra borrar los descensos acumulados en la semana. Al igual que en la Bolsa española, para el Dax alemán (-3,3%), el FTSE británico (-2,3%) y el Mib italiano (-3%) este ha sido el peor balance semanal en siete meses. El Cac francés tampoco escapa a los recortes y retrocede un 2,3% en cinco sesiones, su mayor caída desde finales de agosto, coincidiendo con la volatilidad política que culminó en la dimisión del anterior primer ministro, François Bayrou, a comienzos de septiembre.

Al cierre de los mercados europeos, los índices estadounidenses registran descensos que rondan el 2% en la semana. En el caso del Nasdaq, se trata de la tercera semana consecutiva a la baja, un escenario que no se veía desde abril, cuando los mercados reaccionaban con brusquedad a los vaivenes de la política económica de la Casa Blanca.

Junto a las sacudidas del sector tecnológico —que ya pesa más del 40% en el S&P 500, una concentración que evidencia el riesgo de que gran parte de las ganancias dependa de un puñado de compañías—, los recortes en la Bolsa estadounidense responden también a la falta de visibilidad sobre los próximos pasos de la Reserva Federal. El dato de empleo de EE UU de septiembre resultó muy contradictorio. Si bien la creación de empleo superó las expectativas, la tasa de paro repuntó a máximos de 2021. En la próxima cita, la institución va a carecer de nuevas evidencias para medir la salud de la economía, por ello empieza a cobrar fuerza la idea de que en diciembre mantengan sin cambios las tasas.

Pero la volatilidad que sacude a las Bolsas también lo hace a las expectativas de rebaja de tipos. Las declaraciones del responsable de la Fed de Nueva York, John Williams, dejando la puerta abierta a una nueva reducción en diciembre insuflaron algo de optimismo a la renta variable que está deseosa de buenas noticias. Los futuros de los fondos federal dan una probabilidad del 70% a una rebaja dentro de tres semanas, por encima de las poco más del 40% que otorgaban 24 horas antes.

Los mercados encaran el tramo final del año con un ánimo que oscila entre la cautela y la expectativa. La combinación de un ciclo inversor en IA cada vez más exigente y una política monetaria sujeta a interpretaciones alimenta los vaivenes de unas Bolsas que avanzan sin un rumbo definido. Hasta que la Reserva Federal despeje las dudas, el mercado seguirá moviéndose al compás de los sobresaltos tecnológicos y de un clima geopolítico que, lejos de estabilizarse, continúa añadiendo capas de incertidumbre. No obstante, las firmas de análisis se muestran optimistas. “De cara al futuro, seguimos observando un entorno favorable para las acciones globales, con un objetivo de alza del 5% para mediados de 2026″, apuntan los analistas de Citi.

Bolsas - Divisas - Deuda - Tipos de interés - Materias primas