La moda de invertir en energía nuclear: los fondos atómicos rinden más que los de la IA o de la defensa en 2025

Los vehículos referenciados a las acciones del sector y al uranio generan retornos del 65%, si bien el sector está también expuesto a fuertes altibajos

La fiebre nuclear va a toda máquina. Después de una década de inversiones a la baja tras el accidente en la central de Fukushima de 2011, la guerra en Ucrania y la carrera por la IA han forzado a muchos países a reinventar su suministro energético, ya sea para dejar atrás el petróleo ruso o para abastecer de energía a los centros de datos. La nuclear ha resucitado y la Bolsa ha redoblado su apuesta por el sector después de que el gobierno de EE UU anunciara el pasado 28 de octubre un contrato público-privado por 68.750 millones de euros para construir reactores nucleares a gran escala. Cameco, la mayor minera de uranio del mundo y una de las adjudicatarias, subió el 23% aquel día, su mayor alza diaria desde 2008.

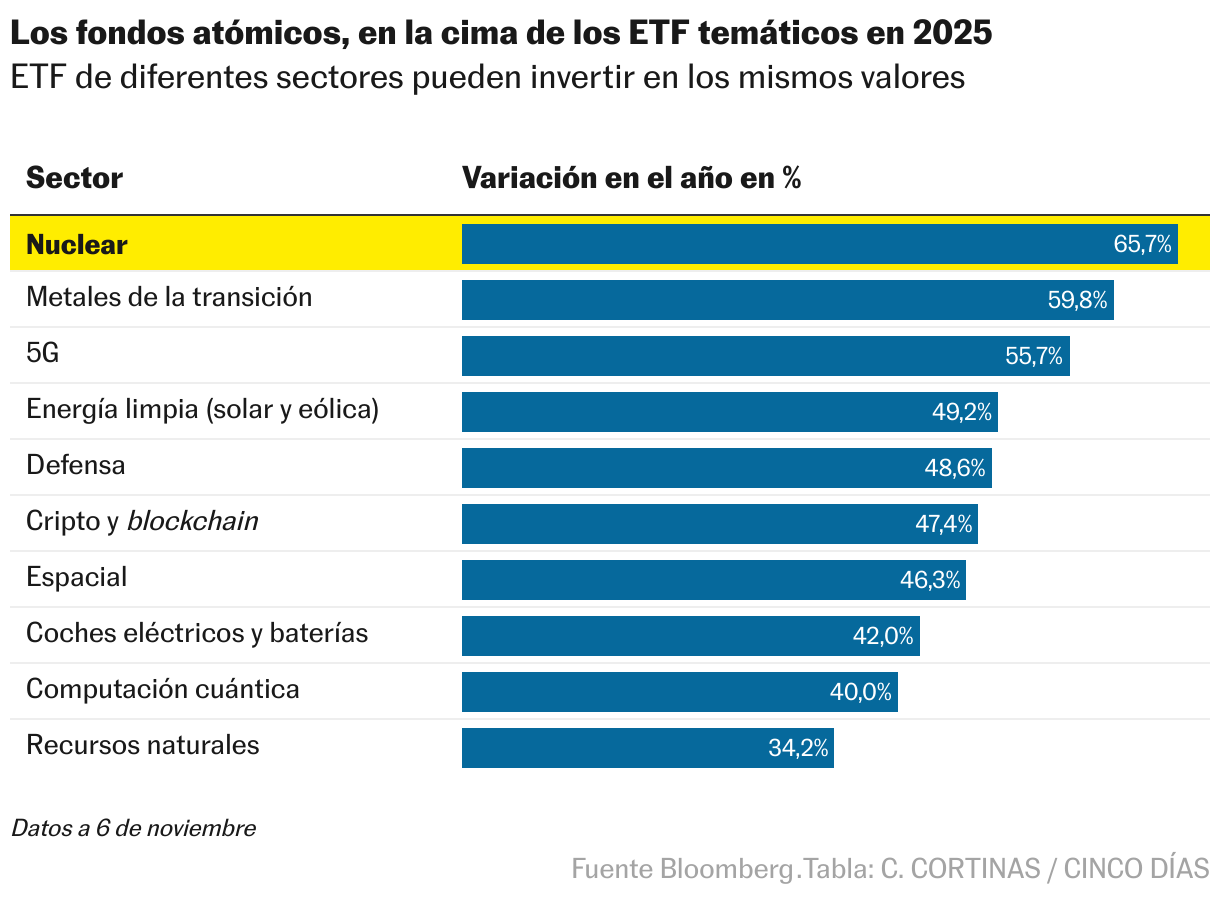

El optimismo se consolida este año entre los inversores hacia esta industria: los fondos referenciados (ETF) a las acciones de las empresas nucleares rinden más que los de cualquier otro subsector en Bolsa en 2025, según un ranking elaborado por Bloomberg. De acuerdo con los datos a principios de noviembre, los ETF atómicos han generado retornos del 65%, cinco puntos por encima de los segundos en la lista: los fondos vinculados a los metales usados en energías sostenibles, como el cobre o el platino. Las estrellas de la Bolsa, la IA y la defensa, no brillan tanto en los ETF. Sus fondos rinden solamente el 30% y el 40%, respectivamente.

Los expertos de Barclays señalan en un informe del pasado 17 de octubre que “está surgiendo un entorno político favorable, a medida que los gobiernos identifican la energía nuclear como una fuente limpia y firme”. La nuclear funciona casi las 24 horas del día, algo imposible para la solar o la eólica. Por eso, una central como Cofrentes (Valencia) puede abastecer a unos dos millones de hogares al año, mientras que el futuro macroparque eólico del Maestrazgo (Teruel), previsto para 2026 como el mayor de España, rondará los 550.000.

Antes del contrato de construcción de reactores de octubre, EE UU ya había comprometido desde 2021 miles de millones entre préstamos y beneficios fiscales con el sector. Francia destinará unos 50.000 millones de euros para construir nuevos reactores hasta 2050. Japón, que llegó a cerrar todas sus centrales después de Fukushima, prevé triplicar el peso del átomo en su producción energética, al 20%, en los próximos cinco años, incluyendo la construcción de nuevas centrales. El mayor operador de energía nuclear japonés, Kansai Electric Power (una empresa cotizada en Bolsa), empezó en julio pasado sus estudios para construir el primer reactor nuclear en el país desde el accidente de 2011. Para sostener ese apoyo político en el mundo a largo plazo, añaden desde Barclays, el sector deberá mejorar el mantenimiento de los residuos.

El sector ha logrado batir al mercado en medio de la moda nuclear. Los dos mayores fondos referenciados al sector (Global X Uranium y VanEck Uranium and Nuclear) han generado respectivamente retornos anualizados de casi el 40% y del 25% en los últimos cinco años, frente al 15% del S&P 500 en ese período. En 2025, ambos productos han rendido el 80% y el 70%.

¿Demasiado riesgo en 2026?

No hay inversiones sin riesgos y las nucleares no son la excepción. La febril demanda de energía por parte de los centros de datos ha dado alas al sector en Bolsa, pero los analistas recuerdan los numerosos condicionantes que lo hacen volátil: la energía nuclear es varias veces más cara que la renovable, la construcción de nuevas centrales depende de decisiones políticas y las tecnologías más prometedoras no han sido aún probadas.

Las últimas semanas ya dan pistas sobre el futuro de los valores nucleares. Pese al fuerte avance en el año, los fondos del sector nuclear han cedido terreno ante la preocupación por la escasez de uranio y la dependencia de las perspectivas de desarrollo de la IA, según los analistas. En la semana del anuncio de la construcción de centrales en EE UU, el retorno en el año llegó al 90%; desde entonces ha corregido al 65% actual. Esta inestabilidad apunta a tendencia: desde Bloomberg se anticipan “movimientos erráticos” en los valores nucleares en 2026, a medida que el sector dependa cada vez más de la demanda procedente del sector de la IA. La única certeza con respecto a la nuclear son los miles de años que tarda la radiactividad en degradarse en la naturaleza.

¿En qué compañías invierten?

Estos fondos invierten en empresas a lo largo de la cadena nuclear con modelos de negocios muy diversos. Cada uno con sus propios riesgos. Las mineras Cameco y Uranium Energy suben respectivamente el 67% y el 73% este año. El futuro es menos brillante. El sector minero se enfrenta al riesgo de agotamiento de sus yacimientos: la producción de las minas se reducirá a la mitad entre 2030 y 2040, según estima la Asociación Nuclear Mundial, un grupo de presión del sector. Una minera tarda hasta 20 años para empezar a extraer uranio a partir del momento que encuentra una nueva reserva.

Las eléctricas, como Constellation Energy (con un avance en Bolsa del 50% en 2025), lidian por su parte con los sobrecostes en la construcción de los reactores y el hecho de que la tecnología nuclear no es competitiva en precio, como pudo serlo en el pasado. El coste por kilovatio generado de una central nuclear de nueva construcción es 3,5 veces superior al de un parque solar, según un informe de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Y 2,5 veces más que uno eólico.

Ninguna eléctrica privada tiene la capacidad de financiar un nuevo reactor sin soporte público directo o precios garantizados. “La participación del Estado es fundamental para facilitar la financiación desde los bancos, al garantizar unos flujos de caja predecibles y al asumir el riesgo de la construcción”, sentencia la Agencia Internacional de Energía, el brazo de la OCDE para la política energética.

Frente a los desafíos para levantar nuevos reactores de corte tradicional, los fondos apuestan también por compañías tecnológicas emergentes. Entre las tres mayores posiciones de Global X y de VanEck está Oklo, una empresa financiada con millones de dólares por el Gobierno estadounidense desde 2021 para construir pequeñas centrales nucleares movidas con uranio reciclado. Con una capitalización bursátil de apenas 15.000 millones de dólares, Oklo ha visto sus acciones dispararse casi por cinco este año, a pesar de que su negocio es sobre todo una promesa. Sus primeras instalaciones, que cuentan con permisos piloto por parte de la administración estadounidense, están previstas para empezar a operar en 2027.

Mientras tanto, los gastos no paran de aumentar, lo que ha arrastrado los balances a números rojos. Oklo ha presentado esta semana sus resultados del tercer trimestre, con unas pérdidas 2,5 veces muy por encima de lo previsto. El consenso de los analistas de Bloomberg apunta a que el título solo se revalorice un 8% en los próximos 12 meses.

Los mini reactores que fabrica Oklo son la gran expectativa de la fiebre nuclear, de acuerdo con los analistas. “Eliminan los riesgos de grandes roturas de tuberías y simplifican el diseño del sistema, reduciendo riesgos. Pueden desplegarse de forma flexible y se fabrican en planta, lo que permite tiempos de construcción más cortos”, explican desde Bank of America en un informe de este mes. Los mini reactores (SMR, por sus siglas en inglés) ocupan hasta seis veces menos espacio que las centrales nucleares convencionales y pueden construirse en unos tres años, frente a los más de seis requeridos, en teoría, por estas últimas. Así, han atraído el interés de gobiernos y tecnológicas para suministrar energía a la IA: Google y Amazon firmaron en 2024 acuerdos multimillonarios para construir los suyos. Según Bank of America, el mercado de los mini reactores nucleares en EE UU podría movilizar hasta un billón de dólares en inversiones de aquí a 2050, unas 70 veces más que lo captado hasta ahora.

¿Apostar por el metal?

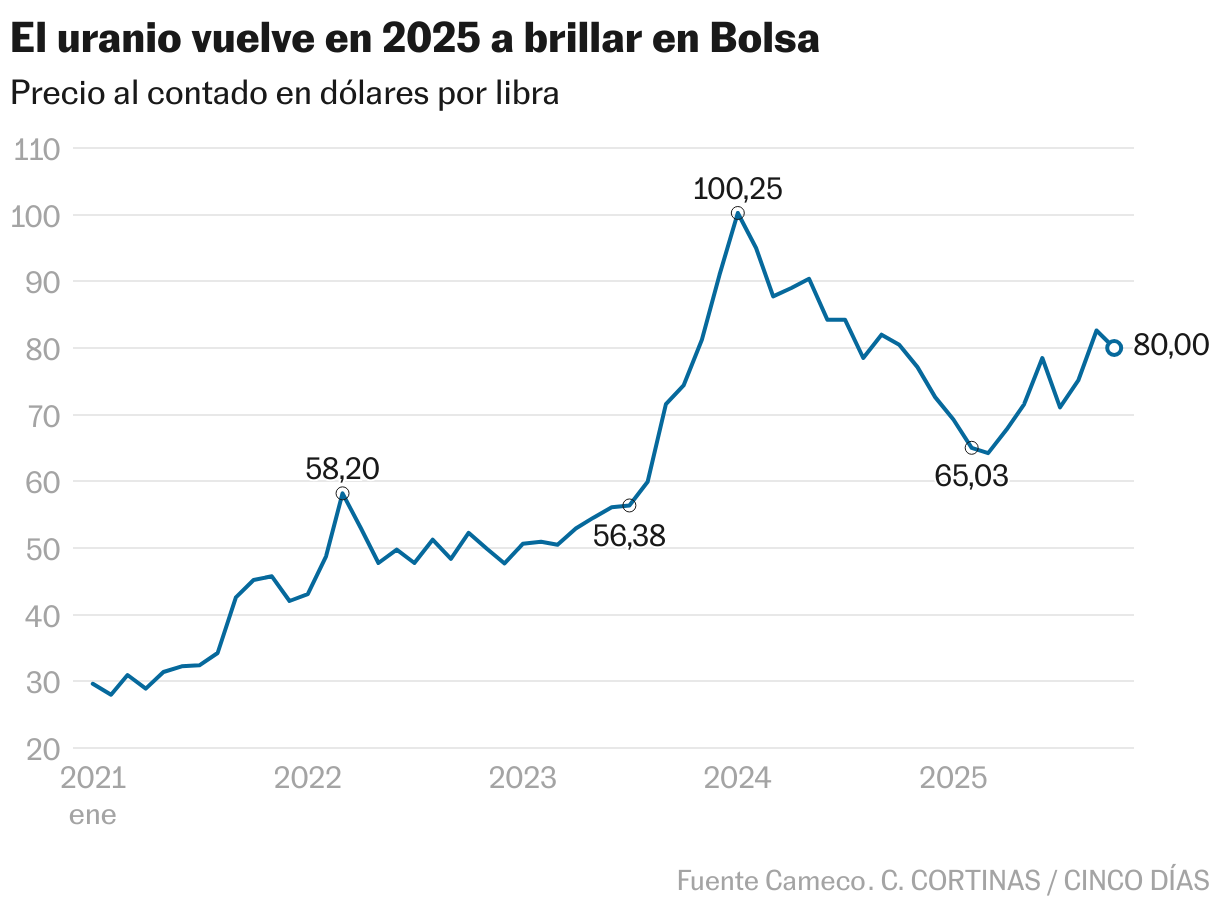

Algunos fondos, como Sprott Physical Uranium y en menor medida Global X Uranium, llevan la fiebre nuclear a otro nivel con las compras de uranio físico. En este sentido, la especulación está menos extendida debido a la dura regulación: solo existen tres depósitos en Occidente donde se puede guardar uranio físico. El metal al contado (el negociado en el mercado) se ha revalorizado un 20% en 2025, hasta algo más de 80 dólares, según datos de Cameco a finales de septiembre.

El precio ha recuperado la mitad del valor perdido entre 2024 y principios de 2025, cuando sufrió fuertes correcciones cuando las energéticas pararon de comprarlo al llenar sus inventarios. La remontada del precio también se ha visto beneficiado por el recorte de las exportaciones de uranio enriquecido de Rusia a EE UU, en represalia por las sanciones, lo que aumentó la demanda desde las centrales estadounidenses por el metal.

“Esperamos que la actividad de compras se reanude en breve. Así, la demanda sigue aumentando mientras la oferta se ha mantenido limitada, restringida por precios demasiado bajos para incentivar inversiones mineras”, argumenta en comentario a Cinco Días Marco Mencini, responsable de análisis de Plenisfer Investments SGR, una gestora con 1.790 millones de euros en activos que invierte en uranio. El precio debe elevarse aún más en medio de la escasez del metal prevista para las próximas décadas. La radiactividad, lo único que perdura, no se negocia en Bolsa.