El Ibex limita las caídas ante la repentina mejora de Wall Street, aunque se aleja de máximos

A pesar de la corrección de las dos últimas jornadas, la Bolsa española cierra la semana con un avance del 2,8%

Los inversores parecen dispuestos a ponerse la venda antes de la herida. Tras seis semanas en las que los mercados y la Reserva Federal han navegado a ciegas, el temor a que la economía estadounidense haya sufrido un deterioro mayor del previsto se ha convertido en la coartada perfecta para recoger beneficios. A ese nerviosismo se suman las crecientes dudas sobre la solidez del fenómeno de la inteligencia artificial y la posibilidad, cada vez más real, de que la Fed no se atreva a bajar los tipos en diciembre. Un cóctel que empuja a los inversores hacia posiciones más defensivas, a la espera de que los datos confirmen si el frenazo es pasajero o el preludio de algo más profundo.

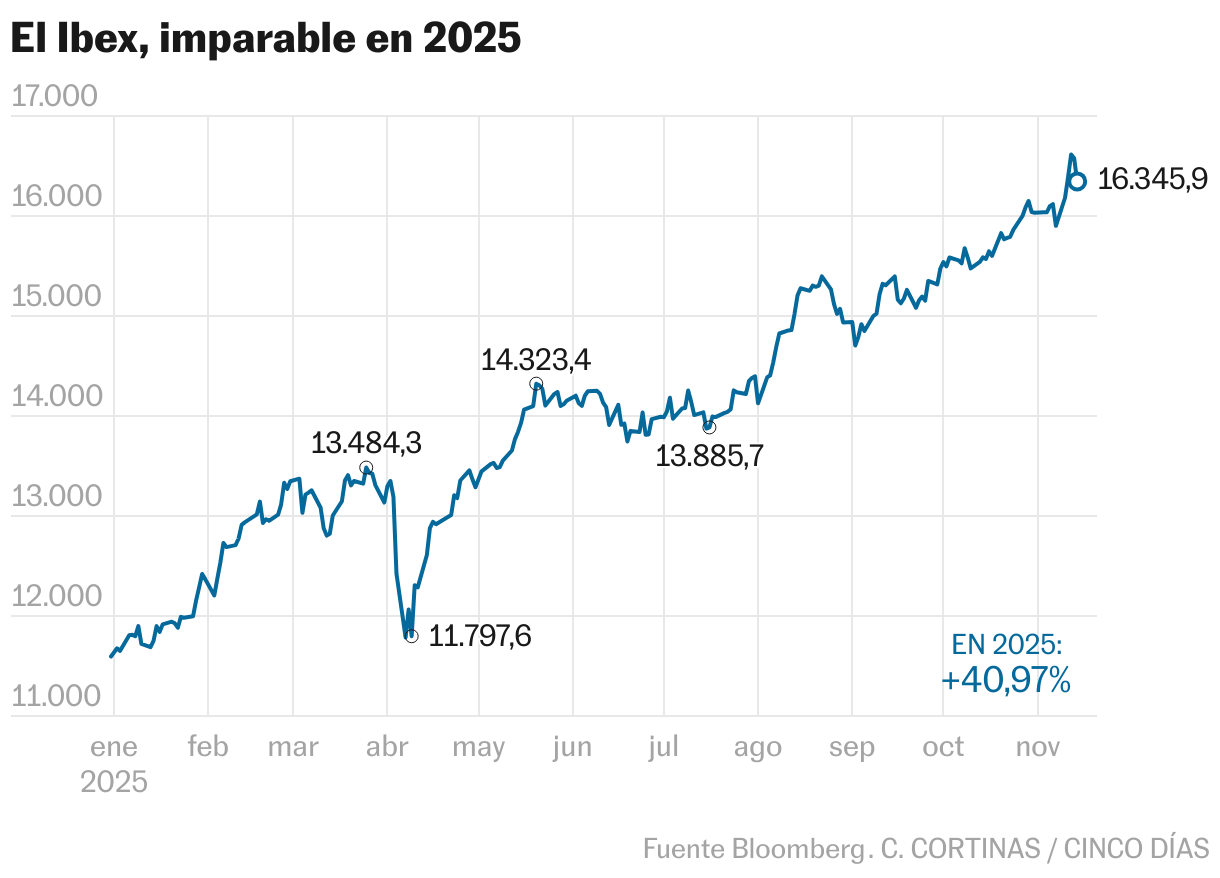

El Ibex 35, que llegó a encadenar tres sesiones consecutivas de máximos, tampoco es ajeno a esta corriente de inquietud. Aunque el peso tecnológico en la Bolsa española es meramente testimonial, el selectivo no ha logrado sacudirse las presiones bajistas. Las fuertes caídas de Wall Street el jueves, sumadas a la expectativa de más pérdidas, hicieron que el Ibex retrocediera un 2,2% intradía. Sin embargo, la recuperación estadounidense moderó la corrección, y el índice cerró el viernes con un retroceso del 1,4%, lastrado Acciona (-7,6%) —afectada por la previsión de resultados y la inspección de la UCO en sus sedes en Madrid y Bilbao—, Merlin (-5,2%) y la corrección del sector bancario. En apenas dos jornadas, ha pasado de rozar los 16.600 puntos a pelear por mantener la cota de los 16.300. Aun así, con la corrección incluida, el selectivo salva la semana con un avance del 2,8% y acumula ganancias de casi el 41% en lo que va de año.

Pese a los bruscos bandazos que están dando las Bolsas en los últimos días, contagiadas por la volatilidad de las grandes tecnológicas, los analistas llaman a la calma. Recuerdan que los mercados necesitan purgar excesos de cuando en cuando. Tras las fuertes revalorizaciones de la renta variable mundial, cualquier sombra de duda basta para acelerar los ajustes en cartera, un movimiento que el propio calendario —con menos referencias— ha amplificado. “Esto no significa que estemos a las puertas de una burbuja a punto de estallar; la mayoría de los expertos coinciden en que no se dan las condiciones para una corrección brusca y duradera de las Bolsas”, señalan desde Portocolom AV.

A medida que Wall Street ha ido moderando las caídas, los parqués europeos se han alejado de los mínimos intradía, aunque sin lograr esquivar las pérdidas. Los principales índices del Viejo Continente encajan descensos próximos al 1% este viernes, mientras el Nasdaq concluye la sesión en positivo (0,13%), después de haber llegado a caer un 2% en la apertura. Los analistas de Macroyield señalan que, al margen de los interrogantes que genera la IA y los próximos pasos de la Fed, la volatilidad de las últimas jornadas en el mercado estadounidense se está viendo amplificada porque la campaña de resultados está llegando a su fin. Con el 91% de las empresas del S&P 500 ya habiendo presentado sus cuentas, los analistas de Factset destacan que el 82% ha reportado un beneficio por acción, cifra que supera el 78% de los últimos cinco años y el 75% de la última década.

Además, a medida que la administración estadounidense vaya recuperando la actividad, se irán publicando los datos macroeconómicos, y los analistas de Bank of America añaden que las cuestiones comerciales seguirán siendo un factor de riesgo. Rubén Segura-Cayuela, economista jefe para Europa de la entidad, ve al Viejo Continente en la “cuerda floja”. “Han pasado casi cuatro meses desde que EE UU y la UE llegaron a un mal acuerdo y parte de las ambigüedades siguen sin resolverse”, apunta. Por su parte, los expertos de ING advierten que, aunque el cierre del gobierno haya terminado, la normalidad tardará en restablecerse. Además del dato de empleo de septiembre, que se dará a conocer previsiblemente la próxima semana, los analistas señalan que las actas de la pasada reunión de la Fed —con un tono más restrictivo— serán un indicador clave.

La división en el seno de la institución estadounidense se acrecienta semana a semana. Frente a voces como Michelle Bowman o Stephen Miran, que apuestan por recortes más profundos y continuados, el presidente de la Fed de Kansas City, Jeff Schmid, advierte que nuevas reducciones podrían afianzar una inflación más alta. “No creo que nuevos recortes del precio del dinero hagan mucho por tapar las grietas en el mercado laboral, pero podrían tener efectos más duraderos sobre los precios”, apunta. Con el escenario de estanflación sobrevolando los mercados —bajo crecimiento e inflación elevada—, las probabilidades de que la Fed reduzca los tipos en diciembre se diluyen. Los futuros de fondos federales calculados por FedWatch de CME asignan menos de un 50% de probabilidad a un recorte en el próximo encuentro. Esta ambigüedad resulta especialmente relevante en un momento en que las subidas de las Bolsas habían sido apoyadas por expectativas de flexibilización monetaria y el impulso de las tecnológicas.

El mercado de deuda logra escapar a la volatilidad. Aunque el mercado descuenta tasas más altas, las rentabilidades de la deuda se mantienen estables. El bono de EE UU a 10 años cotiza en el 4,13% con la deuda española al mismo plazo en el entorno del 3,2% y la alemana en el 2,7%.

Bolsas - Divisas - Deuda - Tipos de interés - Materias primas